[뉴스락] 최근 중소형 증권사들의 부동산 프로젝트 파이낸싱(PF) 우발채무가 늘면서 업계 우려가 제기되고 있다. 한국기업평가(주)는 국내 증권사들의 PF우발채무 규모가 지난해 9월 말 기준 16조7천억원에 이른다고 밝혔다. PF우발채무는 부동산 개발사업의 긴 공사 기간을 고려할 때 정부 규제와 시장 침체 등 다양한 위험 요소가 따름에도 불구 최근 중소형 증권사들을 중심으로 사업비중이 늘어나고 있다. 현재 주택 분양 물량이 줄고 매매거래량도 급감하고 있는 상황에서 업계 전문가들 사이에서는 증권사들의 재무건전성을 우려하고 있다.

◆ 중소형 증권사 PF우발채무 규모 꾸준히 증가세

한국기업평가에 따르면 국내 증권사들의 PF우발채무는 지난해 9월 말 기준 16조7천억원이다.

2017년 이후 종합IB가 기업대상 보증을 크게 늘리면서 전체 우발채무 중 PF비중은 감소하고 있지만 PF우발채무의 규모 자체는 증가하고 있다.

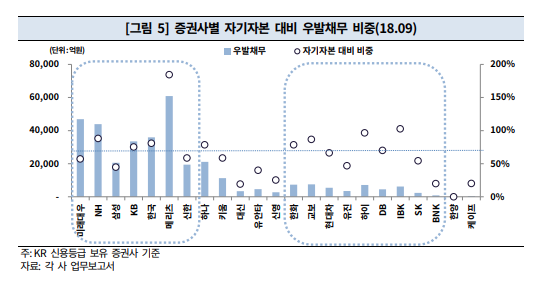

증권사 PF우발채무 규모는 전체 우발채무(35조5천억원) 중 50%를 밑돈다. 종합IB들의 우발채무 중 PF비중은 42%로 상대적으로 크지 않으나 그 외 증권사들은 우발채무의 60% 내외가 PF로 구성돼 있다.

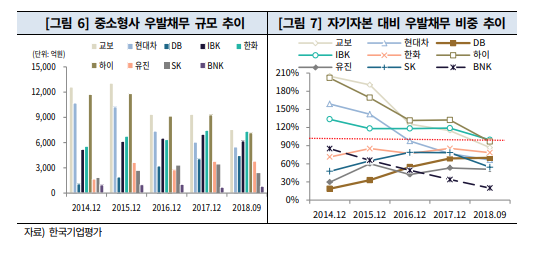

2015년 말 최고 수준(5조6천억원)을 보였던 중소형사 우발채무 규모는 2016년 이후 4조~5조원대에서 정체된 모습이다. 다만 PF비중은 2016년 말 58% 수준에서 2018년 9월 말 64%로 증가했다.

안나영 한국기업평가 금융2실 수석연구원은 “PF개발사업이 감소하고 있지만 종합IB들이 PF가 아닌 기타자산에 대한 보증에 집중하면서 중소형사들은 상대적으로 PF중심의 영업을 지속하고 있는 것으로 파악된다”고 말했다.

반면 PF 중 상대적으로 위험수준이 낮다고 평가되는 자산의 비중은 감소하고 있다. 주택·지식산업센터와 공기업(LH·HUG) 보증 자산 비중은 2015년 말 61%에서 2018년 9월 말 43% 수준으로 감소했다.

◆ PF우발채무 리스크, 증권사 재무건정성 악영향 초래

PF 우발채무의 가장 큰 위험요인은 장기간의 공사기간 동안 다양한 위험요인에 노출된다는 점이다.

안나영 수석연구원은 “통상 30개월 이상의 공사기간 동안 부동산 규제와 사업성 변화, 금리변동, 경쟁 건물 출현, 천재지변 등 예측이 어려운 다양한 요인이 존재해 자산가치 변동이 발생할 가능성이 내재돼 있다”고 지적했다.

안 수석연구원은 이어 “또 준공 후 매각자산의 경우 공사기간 중 금융비용 등 사업비를 충당할 수 있는 수익창출이 어려운 점, 온전한 담보확보를 위해 추가적인 재무부담이 발생할 가능성 등도 PF 우발채무의 리스크를 높이는 요인”이라고 강조했다.

부동산 PF유동화가 지속적으로 이뤄져 시장 규모가 성장하는 가운데 과거 부동산 PF유동화의 주 신용보강 주체였던 건설사의 비중은 점차 하락하고 있다. 반면 PF유동화 중 증권사 신용보강 비중은 상승세를 나타내고 있다.

나이스신용평가 조사 결과 2015년 상반기에는 부동산 PF신용보강 중 33.3%를 증권사가 담당했으나 지난해 하반기에는 비중이 55.4%로 상승했다

2018년 9월말 기준 각 증권사의 우발채무를 부동산 PF와 기타로 나눠 살펴보면 부동산 PF 관련 우발채무가 많은 증권사에서 여전히 가장 큰 비중을 차지하고 있다.

◆ 부동산 PF 시장 익스포져 관리 시스템 도입 시급

부동산 PF 관련 비중이 80% 이상으로 높게 나타나는 곳은 SK증권과 유진투자증권, 메리츠, 대신증권, 하이투자증권 등이다.

나이스신용평가는 신용공여형 우발채무가 자기자본 70% 이상이거나 우발채무 증가율 100% 이상, 우발채무 중 부동산 PF비중이 80% 이상 등 3개 모니터링 포인트에 2개이상 해당되는 증권사로 메리츠종금증권과 하이투자증권, 대신증권, 하나금융투자 등 4개사를 꼽았다

반면 지난해 주택 시장은 침체를 겪었다. 국토교통부에 따르면 작년 주택 인허가 실적은 55만4000세대로 전년(65만3000세대)과 최근 5년 평균(62만세대)보다 각각 15.2%, 10.6% 줄어든 것으로 집계됐다.

지난해 착공 실적은 47만1000세대로 전년(54만4000세대)대비 13.5% 하락했다. 지난해 전국 공동주택 분양 실적은 28만3000세대로 전년(31만2000세대) 및 최근 5년평균(39만세대)대비 각각 9.3%, 27.5% 감소했다.

또 작년 연간 주택매매거래량은 85만6000건으로 전년(94만7000건)과 5년 평균(101만건) 대비 각각 9.6%, 15.2% 감소했다.

지역별로는 수도권 거래량(47만1000건)은 전년 대비 6.6% 감소했고 지방(38만6000건)은 13.0% 줄었다.

거래량 감소는 최근에도 이어지고 있다. 국토부에 따르면 지난 4월 전국의 주택 매매거래량은 총 5만7천25건으로 작년 같은 달(7만1천751건)보다 20.5% 감소했다. 5년 평균(8만9천425건)과 비교해도 36.2% 적은 수준이다.

특히 수도권의 경우 주택 매매거래량이 지난해 4월 3만7천45건에서 2만5천366으로 31.5%, 서울에서는 같은 기간 1만2천347건에서 6천924건으로 43.9% 각각 감소했다.

1∼4월 누적 거래량도 작년 같은 기간보다 전국 단위로는 33.6%, 수도권은 47.6% 줄었다.

이에 정부에서도 부동산 PF의 건전성을 관리하는 시스템을 하반기 만든다. 금융위원회는 잠재리스크 관리를 위해 건전성 규제 정비와 리스크 실태점검, 종합관리시스템 구축 등을 추진한다.

우선 부동산PF 익스포져에 대한 위험가중치, 대손충당금적립률 등 적정성을 점검해 개선안을 검토할 계획이다. 채무보증에 따른 잠재적 유동성리스크도 고려해 적정 관리기준 도입도 논의할 예정이다.

손병두 금융위원회 사무처장은 지난달 17일 열린 제2차 거시건전성 분석협의회에서 “금융중개업은 본질적으로 수익에 상응하는 리스크를 수반하는 있음에 유의해야 한다”고 말했다.

손병두 사무처장은 이어 “금융중개에 수반되는 리스크가 궁극적으로 누구에게 어떤 방식으로 어느 수준까지 축적되고 있는지 면밀히 파악하고 리스크의 배분에 왜곡이나 쏠림이 있다면 제도 개선을 통해 시정해 나가야 한다”고 덧붙였다.

김기필 나이스신용평가 금융평가본부 금융평가1실장은 “부동산 경기 하강위험 증가로 PF우발채무의 현실화 가능성이 증가하고 있다”며 “우발채무 중 상대적으로 위험이 높은 신용공여형 우발채무의 자기자본 대비 규모 및 증가율이 크고 PF우발채무가 많은 증권사에 대해 모니터링이 필요하다”고 말했다.