[뉴스락] 미분양 증가 등 부동산 경기하강 흐름이 장기화됨에 따라 제2금융권 부동산PF대출 익스포져에 대비해야한다는 지적이 나왔다.

21일 국회 정무위원회 소속 유동수 더불어민주당 의원(인천 계양구갑)은 2019년 금융부문 국정감사에서, 부동산 경기하강에 따른 제2금융권 부동산PF익스포져에 대비해 선제적으로 리스크를 관리해야 할 필요성이 있다고 지적했다.

2008년 금융위기 이후 지속적으로 감소세를 보이던 준공 후 미분양주택수는 2017년부터 다시 증가하기 시작했고 가격지표인 경락률은 2015년 이후 하락세로 전환했다.

상업용부동산의 경우 2017년 이후 공실률이 상승하기 시작했고 특히 수도권을 제외한 광역시와 지방은 10%가 넘는 공실률이 지속되고 있다. 따라서 2017년 이후 주택, 상업용부동산 등 국내 부동산경기 전반에 하강 징후가 나타나고 있다는 게 유 의원 설명이다.

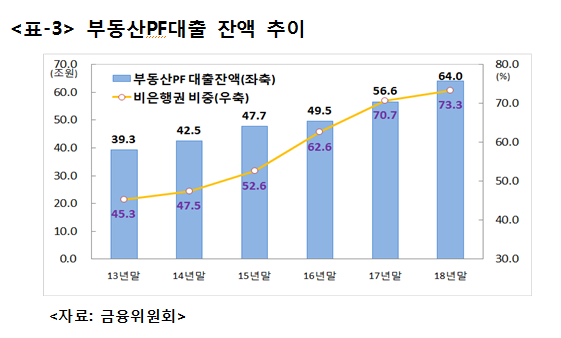

유 의원실에 따르면, 2018년말 기준으로 전금융권 부동산PF 대출 잔액은 64.0조원으로 2013년말 39.3조원 이후 연평균 10.2%씩 증가하고 있다.

세부적으로 살펴보면, 2013년 이후 은행의 부동산PF대출은 감소했으나, 비은행금융기관의 부동산PF대출은 증가했다. 비은행금융기관은 은행에 비해 유동성·자본력이 낮은 점을 감안할 때 부동산 경기 하강시 PF대출 건전성이 일시에 악화될 가능성이 있다.

또한, 2018년말 부동산PF 채무보증 규모는 25.8조원으로 2013년말 12.1조원 대비 13.7조원 급증(113%↑)했으며, 대부분은 증권사에 취급했다.

이에 따라 최근 5년간 증권사의 채무보증 규모는 꾸준히 증가해 올해 6월 말 기준으로 42.1조원에 달하며 자기자본 대비 채무보증비율도 꾸준히 상승해 올해 6월 말 기준으로 72.1%에 이른다.

증권사 채무보증을 유형별로 살펴보면 신용공여형 채무보증이 2014년말 12.8조원에서 2019년 6월말 34.7조원으로 급증함에 따라 부동산 경기 하강 우려가 커지는 현 상황에서 증권사의 신용공여형 우발채무의 현실화 가능성이 커지고 있다.

유 의원은 “비은행금융기관과 증권사의 부동산PF 익스포져 증가는 모두 2013년 이후 부동산 경기 활황에 기인한 것이기는 하지만, 향후 부동산 경기 하강시 비은행금융기관 및 증권사의 부실을 초래할 가능성이 크다”고 지적했다.

2011년 저축은행 부실사태 당시 파산저축은행의 부동산담보대출금액이 총 14.7조원이었고, 손실액 규모가 10.8조원에 달해 우리 금융산업에 커다란 부담이었다는 점을 상기해야 한다는 것이다.

유 의원은 “준공 후 미분양주택수 증가, 경락률 하락세, 상업용부동산 공실률 상승 등 현재 부동산 경기 하강 징후들이 감지됨에 따라 비은행금융기관의 부동산PF대출 부실화 및 증권사 부동산PF 우발채무 현실화에 대한 우려가 점점 커지고 있는 상황”이라고 언급하며, “따라서 금융감독당국 차원에서 제2금융권에 대한 선제적 리스크 관리 강화 방안이 필요하다”고 밝혔다.