[뉴스락] HDC현대산업개발-미래에셋대우 컨소시엄이 아시아나항공의 우선협상대상자로 선정되면서 증권가에서는 인수에 대해 의문을 표하고 있다.

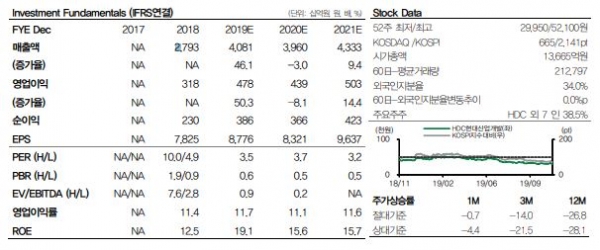

조윤호 DB금융투자 연구원은 “디벨로퍼의 항공사 인수, 선뜻 이해가 가지 않는다”며 현 시점에서 현대산업개발에 대한 투자의견을 Hold로, 목표주가는 30000원으로 조정했다.

조 연구원은 현대산업개발이 아시아나항공을 최종적으로 인수한다는 가정 하에 6가지 의견을 제시했다.

첫째 현대산업개발의 기업가치는 개발사업을 통한 부가가치 창출이고, 풍부해진 유동성을 바탕으로 중장기 개발산업을 추진하면서 기업가치를 상승시키는 것이다. 하지만 그 유동성을 항공업에 투자하게 됐다는 것이다.

둘째, 아시아나항공과의 시너지가 크지 않을 것으로 보인다는 점이다.

셋째, 건설업의 경기 민감도를 낮출 수 있는 산업의 정답이 항공업인지에 대해서는 솔직히 의문이 든다.

넷째, 인수 성공 이후 현대산업개발의 연결 재무제표에 아시아나항공이 편입돼 부채의 상승이 예상된다. 현대산업개발을 가치평가 하는데 변수가 될 수 있다.

다섯째, 아시아나항공 인수 후, 차입금의 상환, 노후 항공기 교체등 구조조정 과정에서 기업 정상화를 위해 추가 비용이 발생할 수 있다. 여섯 번째 현대산업개발의 주주가치 제고 가능성이 현저히 낮아질 수밖에 없다는 의견이다.

아울러 조 연구원은 “최종 인수까지 남아 있는 변수는 많다”며 “금호산업이 보유한 구주 인수가격을 포함한 최종 인수 가격, SI와 FI 간 투자 비율, 향후 아시아나항공 정상화에 필요한 추가 비용, 그리고 아시아나항공 계열사, 특히 LOC의 매각 가능성 등은 앞으로도 확인해 봐야 할 것들이다”고 말했다.

김선미 KTB투자증권 연구원도 "불확실성 해소까지 장기간이 소요될 것"으로 내다봤다.

김 연구원은 보고서에서 "인수 후 추가 투자비용, 현대산업개발의 본업에 미치는 영향, 기존 사업부와의 시너지 효과 등을 투자자가 고민해야 한다"고 분석했다.