[뉴스락] 올해 매출 부진을 겪고 있는 금호석유화학이 ‘고무’를 중심으로 내년 실적 반등할 것이라는 분석이 나오고 있다.

27일 업계에 따르면 한승재 DB금융투자 연구원은 26일 자료를 통해 이 같은 내용을 밝혔다.

한 연구원에 따르면, 지난 9월 평균 $1244/t에 달했던 BD(부타디엔, FOB Korea 기준)는 현재 $850/t 수준까지 급락했다.

8~9월 $390/t에 달했던 아시아 BD의 유럽 대비 프리미엄은 현재 $250/t 수준으로 축소됐지만 여전히 프리미엄은 유지되고 있다.

한 연구원은 “BD의 20년 순증설은 중국발 공급 증가로 80만톤을 상회(글로벌 생산능력의 5.5%)함을 고려한다면 아시아 BD의 추가 하락 가능성이 더 높다고 판단한다”고 밝혔다.

반면, 범용고무인 SBR(Platts, FOB NEA)은 11/22 기준 $1400/t으로 전 주 대비 $45/t 상승하면서 9월 평균 $1425/t 대비 상대적으로 견고한 수준을 유지하고 있다.

천연고무는 9월 평균 $1310/t→11/22 $1400/t으로 오히려 상승했다. 즉 이미 수요 부진으로 가격이 낮아진 상황에서 변동성이 작아지고 있는 천연고무, 견고한 천연고무에 따른 BR/SBR 가격 변동성 축소가 진행되는 가운데 원재료인 BD의 급락으로 20년 범용고무 수익성 개선 가능성이 높아지고 있는 것이라고 한 연구원은 말했다.

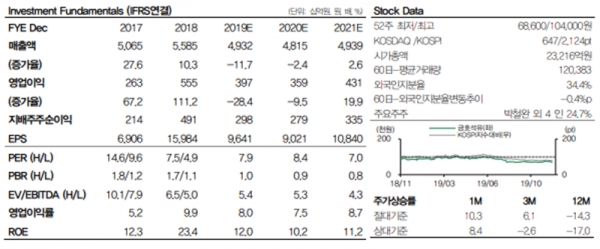

한 연구원은 “금호석화의 4Q19 영업이익은 451억원(QoQ-34%/ YoY-47%)으로 부진할 것으로 예상한다”면서 “10월 정기보수 이전 재고 비축, 최근 BD 급락으로 BD 고가 원가 부담이 4Q에 더욱 커질 것으로 예상되기 때문”이라고 말했다.

이어 한 연구원은 “페놀 역시 spread의 추가 하락이 나타나고 있으며 고가 원가 부담으로 적자 폭이 확대될 것으로 전망한다”면서도 “다만 이미 페놀 1/3의 생산라인 가동률을 조정하고 있으며 역내 경쟁 업체들 역시 가동률 조정에 들어간 상황에서 공급 과잉은 서서히 해소될 가능성이 높다”고 분석했다.

또, 한 연구원은 “4~500억원까지 낮아진 분기 영업이익은 고무의 반등과 함께 20년 상반기 800~900억원 수준으로 반등할 것으로 예상한다”면서 “이미 적자인 페놀의 추가 악화 가능성은 제한적이며, 14년 이후 연간 실적이 꾸준히 개선되고 있는 고무 실적 반등세를 주목할 필요가 있다”고 말했다.