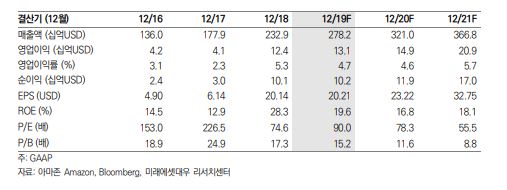

[뉴스락] 아마존이 배송 투자 확대로 단기 수익성 악화 불가피하지만, 향후 매출 증가 및 이에 따른 이익 개선 가능할 전망이다.

정용제 미래에셋대우 연구원은 “아마존은 블랙프라이데이 시작으로 성수기를 맞아 20만명의 추가 인원을 고용이 예상된다”며 “단기 수익성 악화가 불가피하지만, 외형 증가 가속화 가능성과 2020년 턴어라운드 가능성에 주목해야할 것”이라고 예상했다.

아마존은 올해 2분기부터 1일 배송 투자를 확대 중으로 이에 따른 수익성 부진을 계속될 것으로 보인다.

정 연구원은 “아마존은 올 2분기 10억달러 이상을 지출했으며, 현재 1000만개 품목에 대해 1일 배송이 가능하고 추후 현재 2일 배송 수준으로 상승을 계획 중이다”며 “이에 따라 3분기 글로벌 직원수는 75만명으로 증가했으며 아직 낮은 효율성으로 수익성 악화는 불가피하다”고 말했다.

이어 “아마존 이외에 월마트, 타겟 등 오프라인 소매 기업의 배송 투자도 확대되고 있어 이에 따른 경쟁 심화 우려도 존재한다”고 설명했다.

월마트는 현재 3000여개 매장에서 픽업서비스가 가능하고 1400여개 매장에서 당일 배송이 가능하다. 월마트는 소비자 충성도를 기반으로 3분기 이커머스 성장률은 41%를 기록했다.

정 연구원은 “다만 1일 배송을 통한 향후 물량 및 매출증가와 이에 따른 수익성 개선 가능성도 여전히 존재한다”며 “실제 아마존은 물량 증가율이 지난해 동기 대비 2분기 18%, 3분기 22%로 개선되며 향후 성장률은 더욱 상승할 것”이라고 전망했다.

또한 “미국의 배송 서비스를 통한 소비자 충성도 확보가 가능하다고 판단하며 1일 배송 확대에 따른 1인당 ARPU상승(구매 횟수)과 이커머스의 침투율 상승에도 긍정적”이라며 “4분기 가이던스가 과도하게 낮은 점을 고려할때 상회 가능성도 존재한다”고 예측했다.