[뉴스락] 하이트진로 '테라' 판매 동향이 하이트진로 주가의 중요한 지표가 될 전망이다.

10일 업계에 따르면 하이트진로는 맥주사업에서 영업손실을 이어가는 등 수익성 악화가 지속됐지만 지난 3월 라거맥주 '테라'를 출시하면서 시장 점유율이 늘었고 일본불매운동 영향으로 일본산 맥주에 대한 소비가 급감해 반사효과를 받았다.

또, 하이트진로의 '진로이즈백' 진로 소주가 '뉴트로(새로움+복고)' 열풍과 함께 인기를 끌기 시작하는 등 브랜드 가치가 상승했고 판매량도 더욱 늘고 있는 상황이다.

하지만 경쟁사인 오비맥주가 시장 점유율을 지키기위해 지난 10월 맥주 가격을 내린것도 모자라 연말까지 특별할인을 진행하는 등 공격적 마케팅을 이어가고 있어 하이트진로 '테라'의 판매 동향을 지켜봐야 한다는 분석이다.

DB 금융투자 차재헌 연구원은 "오비맥주가 자사의 맥주 가격을 인하(10월 21일)하고 마케팅 투자 등 공격적 시장 점유율 확보 움직임을 보이면서 11월, 12월 테라 판매 동향이 하이트진로의 중요한 지표가 될 것"이라며 "다만, 10월 테라 판매량이 217만을 기록할 것으로 추정하고 11월 판매 동향도 나쁘지 않아 200만 상자를 상회할 것으로 추정한다"고 밝혔다.

이어서 차 연구원은 "진로이즈백 또한 11월 100만 상자를 상회할 것으로 전망한다"라며 "경쟁 심화에도 하이트진로의 양호한 신제품 판매가 지속 될 것"이라고 말했다.

또, 차 연구원은 "여의도, 홍대 등 주요 상권에서 동사 맥주 시장점유율이 이미 50%~60%수준을 상회하고 있는 것으로 파악되고 2020년 테라 판매량은 3800만 상자 수준을 기록할 것"이라며 "이는 동사 전체 맥주 생산량의 60%를 상회할 것"이라고 분석했다.

차 연구원은 다만 "하이트진로의 마케팅 비용 집중 투입을 고려하면 4분기 영업이익은 시장 기대치를 소폭 하회할 수 있다"라며 "테라 신제품 출시는 이제 8개월이 지났기 때문에 큰 기대는 아직 이르다"고 밝혔다.

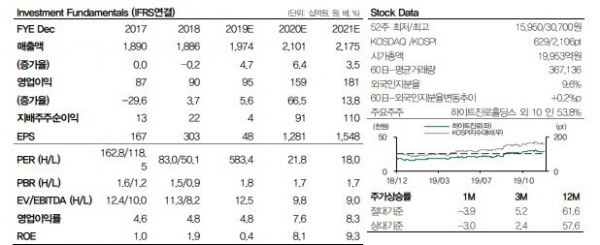

때문에 차 연구원은 "시장점유율 반등 초기 마케팅 비용 증가 가능성과 4분기 실적 추정치 하향 조정 등을 반영해 2020년 영업이익 및 EPS 추정치를 각각 10% 하향 조정하고 목표주가도 36500원으로 소폭하향 전망한다"고 밝혔다.

차 연구원은 "다만, 실적 개선의 템포 조절일 뿐 중장기적 시장점유율 상승과 2020년 대폭적인 실적 개선의 방향성은 여전히 유효하다"고 말했다.

끝으로 차 연구원은 "4분기 연결기준 매출액은 전년대비 5.5% 증가한 4975억원(맥주 +3.5%YoY, 소주 7.4%YoY), 영업이익은 전년대비 174% 증가한 399억원 수준을 기록할 것"이라고 전망했다.