[뉴스락] 하나제약이 신제품 효과로 두 자릿수 매출액증가율이 예상돼, 성장성과 수익성을 모두 갖췄다는 분석이다.

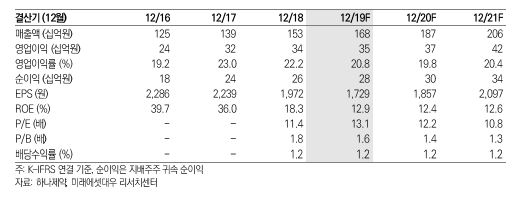

13일 김태희 미래에셋대우 연구원은 “하나제약의 올해 매출액은 지난해 대비 10% 늘어난 1681억원, 영업이익은 3% 늘어난 345억원으로 시장 기대치에 부합할 것이다”며 올해 출시하기로 계획한 신제품 20품목 중 16품목이 발매돼 성장을 견인했으며, 나머지 4품목도 연내 출시될 예정“이라고 설명했다.

그는 “라니티딘 사태로 인한 반품·폐기처분으로 영업이익률이 20.5%로 지난해 대비 소폭 하락할 것”이라고 예상했다.

다만, “라니티딘의 대체 가능한 품목 9개를 보유하고 있었기 때문에 이로 인한 매출액 감소는 미미할 것”이라고 덧붙였다.

하나제약은 독일 파이온사에서 도입한 진정·수면 마취제 레미마졸람에 대한 허가 신청도 예정대로 연내 진행할 계획이다.

김 연구원은 “이미 지난 2월 임상3상을 성공적으로 완료했으며, 식약처의 보완 요청자료까지 제출했기에 내년 최종 허가에 큰 어려움은 없을 것”이라고 말했다.

이어 “파이온사와 진행 중인 동남아시아 6개국에 대한 판권 도입 협상도 내년 1분기 경 마무리될 것으로 예상하며, 현재 건설 중인 주사제신공장이 21년 완공되면 22년 상반기 레미마졸람의 일본향 위탁생산(CMO) 매출도 가능할 것”이라고 전망했다.

김 연구원은 “내년 매출액과 영업이익을 지난해 대비 각각 11% 늘어난 1866억원, 8% 늘어난 374억원으로 추정한다”며 “내년 출시계획에 있는 13품목 신제품 중 3개 품목은 최근 의약품 트렌드에 부합하는 복합제로, 시장 침투 속도는 빠를 것”이라고 분석했다.

또 그는 “내년 예상 주가수익비율은 12.2배로 저평가 매력도 높은 상황”이라고 말했다.