[뉴스락] 화장품 기업 아모레퍼시픽의 내년이 변곡점의 해로 전망되고 있다.

16일 박현진 DB금융투자 연구원은 “4분기 면세 채널 매출은 QoQ(전분기대비) 감소하겠으나 YoY(전년대비)로는 30% 이상 성장해 회복추세를 유지하고 있을 것으로 예상된다”면서 “왕홍 집중 마케팅 등으로 9월까지 면세 수요가 쏠렸고, 이후 수요가 주춤하다가 11월 들어서면서 면세 수요가 시장 평균을 다시 웃돈 것으로 파악된다”고 말했다.

박 연구원은 “온라인 채널 성장은 역직구몰이 견인하고 있으며, 특히 광군제 매출 신장이 높아 전분기 성장률을 상회했을 수도 있다고 판단한다”면서 “대체적으로 설화수가 성장을 이끄는 추세는 변함없다”고 말했다.

오프라인은 부진했다. 박 연구원은 “물론 전통 오프라인 채널 매출 성장은 부진하다”면서도 “다만 매출 감소폭이 전분기 수준을 적어도 유지하거나 둔화될 것으로 보여 고정비 부담이 다소 누그러질 것으로 판단한다”고 말했다.

박 연구원은 내년 해외시장보단 국내시장에 주목하는 것이 좋을 것이라고 말했다.

박 연구원은 “아시아 성장률은 한자리 후반 성장하는데 그쳐 시장 평균에 부합했을 것으로 예상된다”며 “시장 평균을 하회했던 이전 분기와 비교한다면 소폭이나마 회복되는 셈”이라고 말했다.

그는 이어 “다만 설화수를 제외한 대부분의 브랜드가 중국에서 고전하고 있어 고정비 부담으로 중국쪽 이익률 개선은 당분간 쉽지 않을 것으로 판단한다”면서 “해외에서의 볼륨 성장 혹은 마진 개선을 기대하기보다 국내에서의 점포 효율화 및 비효율적인 비용 구조 개선을 통한 국내 마진 개선이 의미 있을 것으로 판단한다”고 말했다.

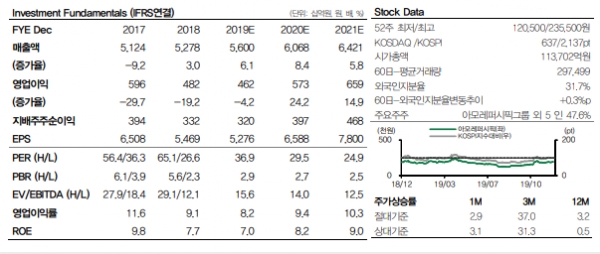

또, 매출 전망에 대해서 “4분기 영업이익 798억원(컨센서스 720억원) 달성은 무리가 없으며, 2020년에도 비용 효율화에 대한 전사 마진 개선이 가능할 것으로 기대해본다”고 말했다.

끝으로 박 연구원은 “완벽하진 않아도 점차 기존 채널의 효율을 높임에 따른 마진 개선 추세는 지속될 전망”이라며 “당장은 어려워 보여도 효율화 작업에 따른 이익 추정치의 상향 가능성이 높다고 판단하며 주가는 지속해서 바닥을 확인하고 있어 저점 매수 관점에서의 접근이 가능한 시점이라 보여진다”고 말했다.