[뉴스락] 계장용 피팅과 밸브(Fittings & Valves)를 전문 생산하는 업체 디케이락의 내년 실적 성장이 기대된다.

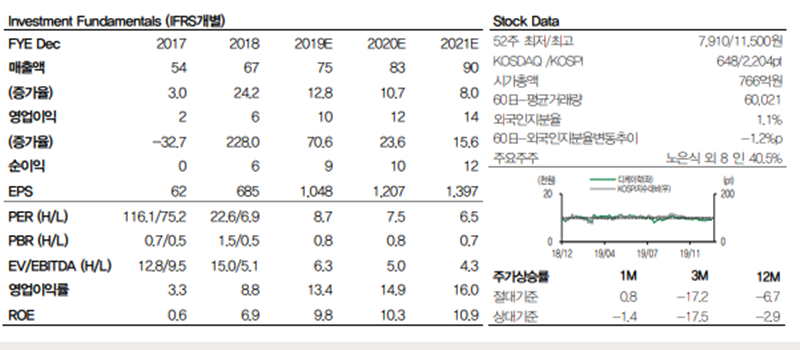

24일 유경하 DB금융투자 연구원에 따르면, 디케이락은 올해 3분기까지 누적 매출액 536억원(+16.1%), 누적 영업이익 82억원(+88.3%)을 기록했다.

미주 매출액이 전년동기대비 29.4%, 아시아 매출액이 전년동기대비 22.1% 증가하며 외형성장을 이끌었다. 업계 1위 기업 호환제품 출시, 대형 볼밸브 등의 신규 아이템 추가로 고객 기반이 크게 확장된 영향이라는 분석이다.

유경하 연구원은 “디케이락의 올해 매출액은 일부 프로젝트 물량 발주 지연으로 당사 예상치 780억원을 소폭 하회할 전망”이라면서도 “반면 올해 영업이익은 제품믹스 개선에 힘입어 연말성과급 반영 후에도 당사 예상치 98억원에 부합할 것으로 예상한다”고 말했다.

내년 전망은 좋을 것으로 예상된다. 유 연구원은 “2020년 매출액과 영업이익을 각각 830억원(+10.7%), 124억원(+24.0%)으로 추정한다”면서 “내년 수출 환경은 글로벌 경기둔화, 원/달러 환율 반락 등으로 올해에 비해 덜 우호적일 것으로 예상되지만, 제품 신뢰도와 납기 대응력, 가격 매력을 모두 요구하는 구매자들의 기조는 여전하다”고 말했다.

이어 그는 “업계1위 기업의 판가 인상으로 동사 제품의 가격 매력이 계속 높아지고 있고, MRO 등 업황 사이클을 크게 타지 않는 매출 기반도 확대되는 추세”라고 덧붙였다.

유 연구원은 “디케이락에 대해 ’업황이 좋지 않은데 시클리컬 기업이 언제까지 혼자 잘 할 수 있겠느냐’는 의심이 존재하는데, 그러나 디케이락의 실적성장이 외부환경 개선보다는 제품 개발, 공정개선 등 내부혁신 노력들에 기인하고 있다는 점을 상기해야 한다”면서 “올해 내내 주가를 압박했던 특정기관 지분 오버행 이슈도 거의 해소됐고, 더 눌려 있을 이유가 없다”고 분석했다.