[뉴스락] GS건설의 자회사 자이에스앤디가 기대 이상으로 빠르게 주택시장에 안착했다는 평가를 받고 있다.

2일 조윤호 DB금융투자 연구원은 “2018년 이후 2019년 말까지 자이에스앤디의 누적 신규수주는 7300억원(자이에스앤디 공사지분 기준) 수준으로 추정되며, 수주 가능성이 높은 프로젝트까지 포함할 경우 1조원에 가까운 수주고를 기록했다”면서 “주택개발사업을 시작한 이후 2년 만에 연간 5000억원의 신규수주를 기록한 것”이라고 말했다.

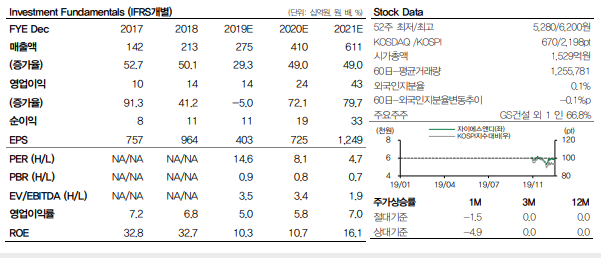

조윤호 연구원은 이어 “자이에스앤디의 2018년 3분기 누적 실적은 매출액 1973억원, 영업이익 110억원, 순이익 88억원으로 추정되며, 주택개발사업부의 매출액은 120억원으로 전체 매출액에서 차지하는 비중은 5.9%에 불과하지만 총 4개의 사업장의 공사가 시작되면서 빠르게 매출액 비중이 상승할 전망”이라면서 “3분기까지 사업계획 대비 달성비율은 매출액 72%, 영업이익 69%, 순이익 73%이고, 주택개발 매출액이 증가하기 시작함에 따라 연간 사업계획은 무난하게 달성할 수 있을 전망”이라고 말했다.

자이에스앤디의의 현재 타겟시장은 대형건설사의 불모지라고 할 수 있는 중소규모 단지의 아파트, 오피스텔 시장이다. 사업주는 대형건설사의 브랜드를 원하는 반면 대형건설사는 수익성 때문에 사업을 추진하기 어려운 시장이다.

조 연구원은 최근 이러한 형태의 사업을 추진하는 사업주가 자이에스앤디를 찾아오기 시작한 것이라고 분석했다.

그는 “전국 단위에서 10여개 주택사업(오피스텔 포함)을 동시에 추진하는 사업주가 자이에스앤디에 사업 제의를 해왔는데 사업지가 대로(大路) 주변에 위치했기 때문에 사업성이 높은 반면, 개별 사이트의 사업규모가 3~400억원 수준이어서 대형건설사가 참여하기 쉽지 않은 사업지”라며 “이는 정확히 자이에스앤디의 타겟시장이라고 할 수 있다”고 말했다.

조 연구원은 “아직 수주심의를 통과하지 않은 단계이지만, 만약 수주로 확정될 경우 자이에스앤디의 연간 수주목표 4000억원을 단번에 확보할 수 있을 것으로 전망된다”며 “IPO로 확보된 유동성을 바탕으로 준자체사업(SPC 설립 후 지분투자 예상)으로 사업을 진행할 가능성이 높은데 실적 기대치를 한 단계 높여야 할 이슈로 발전할 수 있는 프로젝트”라고 말했다.

끝으로 조 연구원은 “자이에스앤디에 대한 투자의견 매수와 목표주가 8000원을 유지한다”면서 “우선 정부의 부동산 정책이 건설업종 수주 환경을 악화시키고 있지만 공급대책에 포함돼 있는 가로정비사업 활성화 방안은 자이에스앤디에게 유리하게 작용할 수 있을 전망”이라고 말했다.

이어 조 연구원은 “자이에스앤디가 빠르게 타겟시장에 안착하고 있으며, 업종 내 어느 건설사보다 수주 성장성에 대한 신뢰도가 높다”며 “매년 급격하게 낮아진 밸류에이션 매력을 향유하라”고 말했다.