[뉴스락] 현대차가 지난해 4분기 실적이 시장 추정치보다 하회한 것에 이어 올해도 험난한 구간이 지속될 것이라는 분석이다.

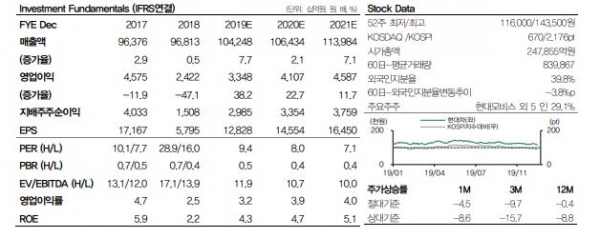

김평모 DB금융투자 연구원은 “국내 및 북미 도매 판매의 경우 경쟁사들 대비 양호한 판매량을 기록했지만 프로모션 확대 및 인센티브 증가로 ASP(평균판매단가)는 전년 대비 소폭 감소할 것으로 예상된다”며 “물량 부진 및 ASP감소로 동사의 지난해 4분기 매출액은 26조3260억원으로 시장 추정치 대비 3% 모자랄 것”이라고 예상했다.

이어 “4분기 영업이익은 9014억원으로 시장 추정치 1조944억원을 하회할 전망”이라고 덧붙였다.

또한, 올해 글로벌 수요 둔화와 경쟁사들의 SUV 신차 출시 확대로 부담이 가중될 전망이다.

김 연구원은 “르노삼성의 QM6는 대규모 할인 및 파워트레인의 추가를 발판으로 12월에 7558대 판매, SUV 차량 중 판매 1위를 기록했다”며 “2020년에도 국내외 경쟁사들의 SUV 신차 출시는 더욱 강화될 예정이다”고 말했다.

그는 “경쟁 강도의 상승은 미래 기술에 대한 투자 확대로 비용 지출이 많아질 수밖에 없는 현대차의 비용 부담을 가중시킬 것이다”며 “19년 및 20년 실적추정치를 유지한다”고 설명했다.

또 “다수의 경쟁 SUV 신차들의 출시가 2020년까지 지속될 예정임을 감안하면 현대차 역시 인센티브를 증액하거나 M/S 감소를 감수하는 수밖에 없다”고 말했다.

권현원 기자

koreaineco@daum.net