[뉴스락] 조선업계가 다소 주춤했던 지난해를 보내고 올해 수주 증대를 통한 실적 안정화에 나선다.

8일 DB금융투자 보고서에 따르면, 주요 조선소(현대중공업, 삼성중공업 등)들의 2020년 신규수주 목표치가 발표되고 있다.

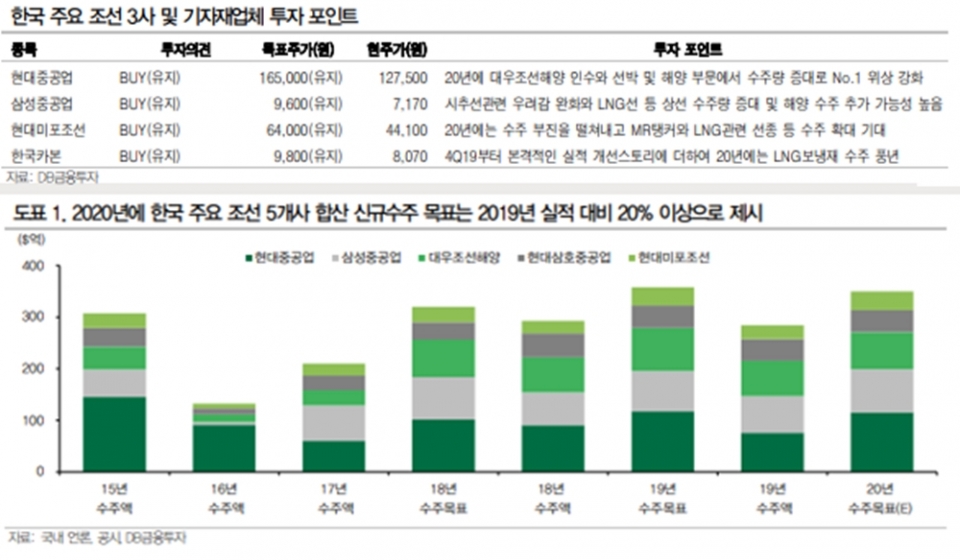

한국조선해양의 자회사인 현대중공업은 2020년 조선부문의 선전을 통해 수주 및 매출 성장을 끌어내고 해양부문은 부진을 만회하면서 총 116억달러를 수주목표로 공시했다.

현대미포조선과 현대삼호중공업은 2020년 수주목표로 각각 36.5억달러와 42.5억달러를 제시했다.

삼성중공업과 대우조선해양도 2020년 수주목표가 최소 2019년 수주 결과를 넘어서는 수준으로 제시할 것으로 추정한다.

김홍균 DB금융투자 연구원은 “수주 산업에서 수주 증가가 지속되면 기업가치 향상을 가져다주며, 이런 기대감은 주가 상승을 동반하게 된다”고 설명했다.

주요 조선사들의 높아진 수주목표는 신년사에서도 나타난다.

김 연구원에 따르면, 올해는 조선사들이 새로운 10년 목표를 잡는 첫 해로, IMO 환경규제 발효가 LNG DF 발주로 이어지며 친환경 선박에 대한 수요는 더 늘어날 전망이다.

때문에 주요 조선사들은 디지털화, 스마트십, 스마트 조선소 추진 및 구현을 통해 차별화된 경쟁력으로 급격한 환경변화에 선제 대응을 제시하고 있다.

주요 조선소 CEO들은 올해도 세계 경제 불확실성은 높으나, 차별화된 수주 및 실적 개선을 위해 LNG선 대량 건조 체제 구축과 효율 우위의 사업장 구축 등을 통해 지속성장의 기반을 다진다는 계획을 밝혔다.

김 연구원은 “2020년에는 생산과 수주에서 LNG선의 비중이 더 높아질 전망이고, LNG DF 선박의 건조가 여러 선종에서도 시작되면서 초반 대응이 중요하다”면서 “2019년에 수주 차별화에 이어 2020년에 완만한 회복세가 예상되는 상선 시장에서 LNG DF 선박 시장은 한국 주요 조선소에 기회요인으로 작용할 것”이라고 말했다.

향후 전망에 대해 김 연구원은 “2019년 4분기 실적은 조선소별로 다소간 차이는 있겠지만 전반적으로 수익성 측면에서 시장 컨센서스를 하회한 것으로 추정된다”며 “이는 원/달러 환율 하락, 4분기 일부 신규 수주 선박의 공사손실충당금 설정, 소송관련 비용이 반영된 것으로 추정한다”고 말했다.

다만 김 연구원은 “실적은 한국조선해양과 삼성중공업의 경우 2020년 개선이 기대된다”면서 “특히, 한국조선해양은 자회사 현대삼호중공업의 수주 차별화와 매출 성장성이 돋보이며, 현대중공업과 현대미포조선의 2020년 수주 증대 가능성도 긍정적”이라고 말했다.

이어 김 연구원은 “삼성중공업은 곧 드러날 PDC 드릴쉽 관련 중재 결과가 단기 방향성 영향을 미칠 전망이고, 이와 관련해 이미 50% 기수취 선수금에 대한 충당을 설정해둔 상태”라며 “삼성중공업은 2018년과 2019년 각각 18척의 LNG선 수주가 향후 실적 개선을 이끌 전망”이라고 말했다.

김 연구원은 한국카본에 대해서는 “2020년에 LNG보냉재 매출이 YoY기준 83% 증가하고, 관련한 수주도 역사상 최대치였던 2018년 결과에 근접할 것으로 추정한다”고 분석했다.