[뉴스락] 삼성전자의 2020년 전망이 기대를 모으고 있다.

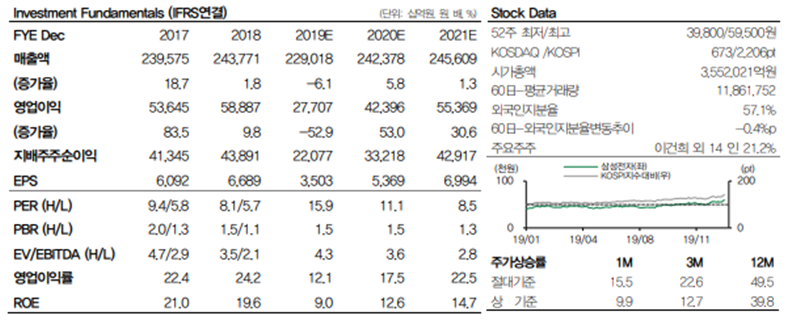

13일 어규진 DB금융투자 연구원에 따르면, 2019년 4분기 삼성전자의 잠정 실적은 매출액 59조원(+0.5%, YoY), 영업이익 7.1조원(-34.3%, YoY)으로 시장기대치(영업이익 6.5조원)을 상회했다.

메모리 업황 반등에 따른 DRAM 및 NAND 출하량과 가격이 기대치를 소폭 상회하는 가운데, 메모리 가격 상승에 따른 일부 재고평가이익이 발생하며 반도체 부분 수익성이 예상치를 상회하고 있다.

중저가 스마트폰의 수익성 개선 및 일부 일회성 수익 발생으로 IM부분의 수익성도 호조를 보인 것으로 판단되고 있다.

어규진 연구원은 “2020년 삼성전자의 실적은 매출액 242조원(+5.8%), 영업이익 42.4조원(+53.0%)의 호실적을 기록할 전망”이라며 “2020년 연간 DRAM 출하량은 기존 추정치 대비 +19.3%->+20.7%, 가격은 -12.6%->-8.8%으로 상향 조정하면서 2020년 반도체사업부 영업이익을 23.3조원->25.8조원으로 상향했고, NAND도 출하와 가격을 기존 추정대비 각각 0.4%p씩 상향했다”고 말했다.

어 연구원은 “최근 삼성전자의 주가 상승이 가파르지만 그에 못지 않게 메모리 업황 반등에 따른 수익성 개선세가 기대대비 빠르게 발생하면서 동사의 현재 PER 밸류에이션은 여전히 부담스럽지 않은 수준”이라며 “2020년 메모리 업황의 완연한 성장세가 이어지는 상황에서 5G와 폴더블 스마트폰 시장 개화를 동사가 선도하면서 동사는 초기 기술 선점에 따른 실적 개선세

가 뚜렷할 것이기 때문에 현 시점에서 동사에 대해 매수를 추천한다“고 말했다.