[뉴스락] 동남아 택배 시장 개척에 나선 CJ대한통운에 대한 긍정적인 전망이 나오고 있다.

20일 DB금융투자에 따르면 CJ대한통운은 태국과 말레이시아 사업장을 중심으로 동남아 택배 시장 공략 본격화에 나섰다.

지난해 태국 법인의 매출은 약 600억원 수준으로 택배 사업과 콜드 체인 위주로 사업을 영위 중이다. 매출 비중은 택배 40%, CL이 20% 수준이다.

말레이시아 법인은 지난 2016년 상장사 Century Logistics를 인수하며 사업을 영위 중이다. 동 법인의 택배 사업 매출 비중은 아직 미미하고 오일 및 가스 물류 및 CL이 대부분의 매출을 차지하는 것이 특징이다.

김평모 DB금융투자 연구원은 “두 지역 모두 전체 택배 시장의 성장률은 높지 않지만 동사의 해당 지역 내 성장은 연평균 100%를 상회 중”이라며 “주요 투자가 완료되는 2020~21년 이후에는 이를 뛰어넘는 초고속 성장이 예상된다”고 말했다.

김 연구원은 이어 “두 지역의 처리 가능 물량은 2021년까지 약 일 60만 박스로 증가해 2019년 대비 약 4배 가깝게 증가할 예정”이라며 “동남아 택배 사업은 현재 적자를 유지 중이나 고정비를 상회 중이고 물량 증설이 완료되는 21~22년이면 영업이익 기준 흑자 전환이 가능할 것으로 예상된다, 이에 따라 동사의 글로벌 부문의 수익성 역시 19년을 저점으로 점차 개선될 전망”이라고 말했다.

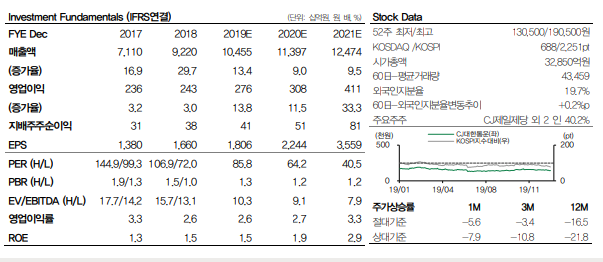

김 연구원에 따르면, CJ대한통운의 4Q19 실적은 매출액 2조8652억원(+14%YoY, +9%QoQ) 및 영업이익 965억원(+10%YoY, +9%QoQ)으로 컨센서스에 부합할 것으로 예상된다.

실적 개선은 2~3분기에 이은 택배부문의 수익성 개선과 전사적인 비용 절감에 의한 것으로 3분기에 이어 3%대 영업이익률을 이어갈 전망이다.

김 연구원은 “택배 부문의 판가 인상 및 제값 받기 효과는 2020년에도 지속될 전망”이라며 “영업 및 영업외 손익의 개선으로 밸류에이션 부담 역시 점차 완화될 전망이기 때문에 투자의견을 BUY로 유지한다”고 말했다.