[뉴스락] 영업이익이 시장기대치를 하회한 대웅제약을 두고 6월까진 관망할 필요가 있다는 분석이 나왔다.

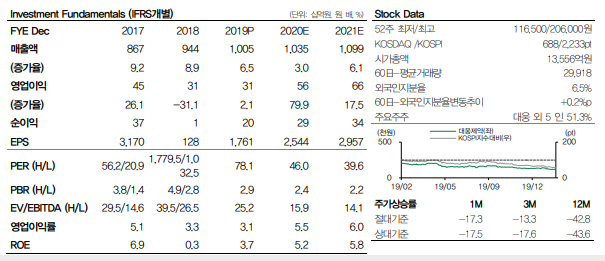

14일 DB금융투자 보고서에 따르면, 대웅제약은 2019년 4분기 매출액 2611억원(+1.4%YoY), 영업이익 14억원(-71.1%YoY)으로 시장기대치를 하회했다.

알비스 판매중단에 따른 매출 감소를 넥시움과 가스모틴으로 대체했으나 전문의약품 매출은 전년대비 1.9% 감소했다. 나보타 소송비용은 2019년 3분기 104억원보다 감소한 68억원이 발생했고, 글로벌 구조조정 비용 39억원이 추가되면서 부진한 영업이익을 기록했다.

나보타의 매출성장이 지속되면서(2019년 445억원, +256.4%YoY) 2019년 연간 매출액은 1조52억원으로 첫 1조원을 돌파했으나 소송비용 등 비경상적 비용이 발생하면서 영업이익률은 0.2p%YoY 낮은 3.1%에 그쳤다.

구자용 DB금융투자 연구원은 “알비스 매출 공백에 따라 20E 매출은 성장률이 둔화될 것으로 전망한다”면서 “그러나 나보타의 ITC(국제무역위원회) 소송이 6월 예비판정과 10월 최종판정을 앞두고 있기 때문에 소송비용이 점차 감소하면서 영업이익은 개선될 것으로 전망한다”고 분석했다.

이어 구 연구원은 “메디톡스와 진행 중인 소송의 피로감이 반영되면서 여전히 목표주가와 괴리가 크지만 결과가 대웅제약에 긍정적일 경우 기업가치는 재평가될 수 있을 것으로 판단한다”며 “다만, 6월 예비판정까지는 관망할 필요가 있다. 영업가치의 Target P/S를 나보타 가치가 반영되기 전 최저값인 0.9배로 낮춘다“고 말했다.

끝으로 구 연구원은 “나보타 가치는 대웅제약 판매가격 추정치를 변경해 7270억원으로 하향 조정한다”며 “HL036의 가치를 추가했으나, 기대에 못미치는 임상결과 발표에 따라 한올바이오파마의 지분가치가 낮아진 것을 반영해 목표주가를 19만원으로 하향한다”고 분석했다.