[뉴스락] 기업계 카드사(롯데·삼성·현대카드)들이 올 2분기 코로나19 영향 속 실적 선방을 했지만, 체크카드 시장에서는 좀처럼 기를 펴지 못하고 있는 모양새다.

특히 시장 상위권인 은행카드사(신한·국민·하나·우리카드)와는 발급수‧이용금액에서 많은 차이를 보이고 있다.

여신금융협회에 따르면, 전체적으로 기업계 카드사들의 체크카드 발급수는 감소세를 보인 반면 은행카드사들은 발급 수와 함께 이용금액이 점차 증가추세를 보이고 있다.

특히 주목할 점은 최근 금융당국의 규제 완화에 힙입은 토스·카카오뱅크 등 빅테크 업체(간편결제)들의 체크카드 또한 성장세를 보이면서 기업계 카드사들의 입지가 더욱 좁아질 것으로 예상된다.

이에 따라 일부 기업계 카드사들은 기존 체크카드의 발급을 중단하는 등 규모줄이기에 나서며 시장 상황을 예의주시하고 있다.

대부분 카드사들이 코로나19 속에서도 전반적으로 실적선방을 이뤄낸 가운데 기업계 카드사들도 은행카드사 못지 않은 실적을 냈다.

롯데카드(사장 조좌진)는 전년 대비 37.6% 증가한 643억원의 상반기 당기순이익을 기록했으며, 현대카드(부회장 정태영)도 전년 대비 36.5% 증가한 1662억원을 기록했다.

삼성카드(부사장 김대환) 또한 전년 대비 16% 증가한 2226억원을 기록하며 우려 속 양호한 실적을 거뒀다.

다만, 기존 체크카드 시장에서 기업계 카드사들과 상위권인 은행카드사들의 발급수·이용금액 등 격차는 점점 더 벌어지고 있다.

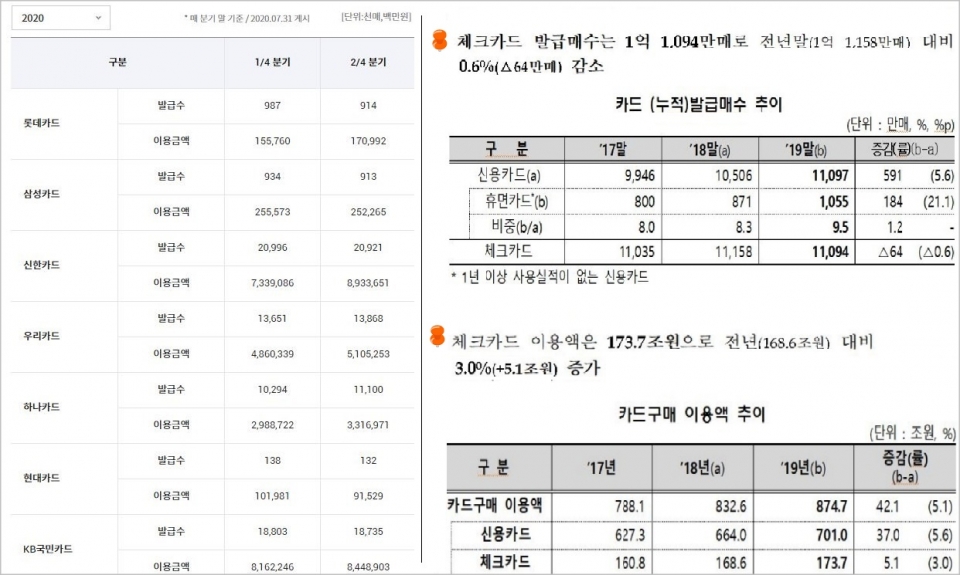

여신금융협회에 따르면, 기업계 카드사 롯데·삼성·현대카드 3곳의 체크카드 발급 수는 지난 1분기 205만9000매에서 올 2분기 195만9000매로 감소했다. 다만, 이용금액은 5133억1400만원에서 5147억8600만원으로 소폭 상승했다.

카드사별 발급 수로는 롯데카드가 1분기 체크카드 98만7000매에서 2분기 91만4000매로 감소했으며, 삼성카드는 93만4000매에서 91만3000매로 감소했다.

현대카드 또한 1분기에 13만8000매 발급했지만, 2분기 들어 13만2000매로 발급 수가 감소했다.

반면 은행카드사 신한·국민·하나·우리카드의 체크카드 발급 수는 1분기 6374만4000매에서 6462만4000매로 늘었으며, 이용금액 또한 23조3503억9300만원에서 25조8047억7800만원으로 늘었다.

기업계 카드사들의 줄어든 체크카드 발급 수 카드사 전체의 체크카드 발급 수 감소에도 영향을 미친 것으로 보인다.

금융감독원에 따르면, 지난해 말 기준 기업계 카드사와 은행카드사를 합친 전체 체크카드 발급매수는 1억1094만매로, 2018년 말 1억1158만매 대비 0.6% 감소했다.

반면 신용카드는 지난해 말 1억1097만매를 발급해 1억506만매를 발급한 2018년 말에 비해 5.6% 증가했다.

다만, 전체 체크카드 이용금액은 은행카드사들의 이용금액이 증가하면서 지난해 말 기준 173조7000억원으로 168조6000억원을 기록한 2018년 대비 3.0% 증가했다.

이에 따라 일부 기업계 카드사들은 기존 체크카드 중 일부를 단종시키며 비용 줄이기에 나섰다.

삼성카드는 지난 13일 삼성 리워즈 삼성체크카드·삼성 체크카드&YOUNG·쉐보레 삼성체크카드·SFC삼성증권 삼성체크카드의 발급을 중단한다고 밝혔다.

삼성카드는 발급이 중단된 기존 카드를 삼성체크카드&POINT 카드와 SFC우리은행 삼성체크카드로 대체한다고 안내했다.

기업계 카드사들의 체크카드 발급은 은행카드사와 비교했을 때 다소 어려운 점이 있을 수 밖에 없다.

통상 체크카드 발급 고객들은 거래 은행의 체크카드를 이용하는 경향이 강하며 계좌개설과 함께 해당 은행의 체크카드가 발급돼 고객들의 접근성 또한 은행카드사들이 유리한 까닭이다.

이에 더해 금융당국이 간편결제 서비스를 제공 중인 네이버‧카카오 등 빅테크 기업에 대해 각종 금융규제를 완화하기로 함에 따라 카드사들은 새로운 경쟁상대를 맞이하게 됐다.

이로 인해 은행카드사에 밀리던 기업계 카드사들의 입지는 더욱 좁아지게 됐다.

업계에 따르면, 카카오뱅크는 지난 2017년 7월 체크카드 발급을 시작한 이후, 현재까지 6월말 기준 1225만건, 7월말 기준 1240만건의 누적 발급건수를 기록했다. 토스 또한 누적 발급건수 200만건을 기록하며 시장점유율을 지속적으로 상승시키고 있다.

앞으로 빅테크의 시장 공세는 더욱 탄력받을 전망이다. 금융당국이 규제완화를 통해 빅테크 기업이 부분적인 여신업을 영위할 수 있도록 허용했기 때문이다.

금융위원회는 지난달 27일 디지털금융의 혁신과 안정을 위한 주요 제도개선 추진사항을 담은 ‘디지털금융 종합혁신방안’을 발표했다.

이를 통해 금융위는 현행 200만원인 선불전자지급수단의 충전한도를 최대 500만원까지 결제 가능 범위를 넓히겠다고 밝혔다. 다만, 1일 총 이용한도를 1000만원으로 설정하는 등의 보호장치를 마련했다.

또한, 제한적인 ‘소액 후불결제 기능’도 빅테크 기업에 허용하기로 했다.

금융위는 “결제대금의 부족분에 한해 최대 30만원까지 제공하되, 신용카드와 달리 현금서비스·리볼빙·할부서비스는 금지하며 이자도 수취하지 않도록 기능이 제한된다”고 밝혔다.

이에 따라 현재 기존 카드사의 신용카드, 하이브리드 카드처럼 네이버페이·카카오페이 등 빅테크 기업도 카드사처럼 ‘후불결제’가 가능해진다.

아울러 금융위는 빅테크 기업들의 전자금융업 진출을 위한 진압장벽을 낮추기 위해 최소자본금을 기존 업종별 5~50억원으로 유지됐던 것을 3~20억원으로 낮췄다.

금융위 관계자는 “영업규모에 따라 최소자본금을 차등화하고 영업 확장시 상향 적용해 사업 초기의 진입 부담을 낮추겠다”고 말했다.

이에 대해 카드업계에는 “빅테크에 대한 후불결제 허용은 건정성 규제가 없어 사실상 신용공여 허용”이라며 “이와 같은 조치는 기존 카드사에 대한 역차별의 여지가 있다”고 지적했다.

현재 비슷한 구조를 갖는 카드사들의 하이브리드 체크카드는 1인당 2장까지 발급을 허용하는 등의 규제를 받지만, 빅테크 간편결제 업체들의 서비스는 해당 규제 적용을 받지 않고 있다.

업계 한 관계자는 <뉴스락>과의 통화에서 “기존 카드사들은 여전법 등에 따른 각종 규제 등을 받으며 그 틀안에서 사업을 진행하고 있다”며 “결국 기능적으로는 기존 카드사와 비슷한 사업을 진행 중이고, 향후 사업 범위가 늘어날 가능성 또한 존재하는데 전혀 다른 법에서 이러한 규제가 없이 간다는 자체가 규제 편익이 존재하고 있다는 입장”이라고 말했다.

금융당국은 이같은 카드업계의 반발과 우려가 지속되자 빅테크의 금융업 진출과 관련한 상생‧협력방안으로 ‘민관합동 협의체 구성’을 공식 제안했다.

지난 12일 은성수 금융위원장은 금융협회장들과 간담회를 갖고 금융권‧빅테크‧핀테크, 금융당국‧유관기관, 학계, 소비자 전문가 등으로 구성해 공정경쟁 관련 규제개선 등을 논의하는 민관합동 협의체를 운영을 제안하며 빅테크 금융업 진출과 관련한 상생‧협력 방안을 논의했다.

은 위원장은 “금융업권별 적극적인 의견수렴을 지속하면서 제도개선에 최대한 반영하겠다”고 밝혔다.

이에 금융협회장들은 “민관합동 협의체를 통해 ‘동일기능-동일규제’ 등 공정한 경쟁 환경이 조성되길 기대하며 논의과정에 적극 참여하겠다”고 말했다.