[뉴스락] GS건설의 3분기 실적이 시장 컨센서스를 상회하면서 내년 전망도 나쁘지 않다는 평가가 나오고 있다.

20일 관련 업계 및 전자공시시스템에 따르면 GS건설은 3분기 매출액이 전년비 소폭 줄었지만 영업이익(연결기준), 신규수주가 증가하면서 깜짝실적을 거뒀다.

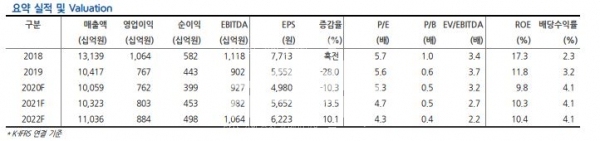

GS건설은 공시를 통해 3분기 매출액 2조 3200억원(YoY -5%, QoQ -9%), 영업이익 2100억원, 신규수주 2조 8270억원의 잠정실적을 공개했는데 시장 예상치를 상회하면서 내년 전망도 긍정적이라는 평가가 지배적이다.

성정환 현대차증권 연구원은 "실적 컨센서스 상회의 주요 원인은 건축/주택 원가율 서프라이즈"라며 "규제로 인한 우려에도 불구하고 준공정산 이익과 양호한 원가율 관리로 3분기 건축/주택 GPM은 23.5%를 기록했다"고 설명했다.

이어 성 연구원은 "3분기 누적 분양물량은 약 2.2만세대로 시장 전망치 달성 가능성이 매우 높다"라며 "4분기 예정된 분양물량의 달성 여부에 따라 2.7~2.9만 세대의 분양 달성이 예상된다"고 덧붙였다.

결국 2020년 분양호조에 따라서 건축 및 주택 매출액이 2022년까지 우상향 추세를 유지할 거란 분석이다.

또, 코로나19 영향으로 당초 예상보다 해외 매출이 감소세였으나 21년엔 더욱 완화돼 해외 현장 매출이 정상 진행될 것으로 기대가 모아지고 있다.

성 연구원은 이에대해 3분기부터 신사업 매출이 예상대로 분기 2000억에 근접한 수준으로 회복했고 나베, 뚜띠엠 등 베트남 개발 사업 매출이 점점 가시권이라는 점, 데이터센터 사업 등 신사업에 적극적이라는 점 등을 들어 내년 성장도 긍정 전망했다.

성 연구원은 "최근 시장 하락과 동반해 주가 부진하나 20년을 바닥으로 주력 주택사업부문의 매출이 증가세로 반전되고 신사업이 본격적으로 추진돼 매출비중 확대 전망된다"라며 "현재 수준에서 주가는 강한 하방 지지력을 보이고 신사업의 확대와 동행한 주가 상승이 예상된다"고 밝혔다.