[뉴스락] 모두투어의 코로나19 여파에 기를 펴지 못할 전망이다.

27일 관련 업계 및 현대차증권에 따르면 모두투어가 3~4분기 실적 추정치에서 전분기와 마찬가지로 적자를 이어가면서 회복이 쉽지 않을 것이라는 전망이 나왔다.

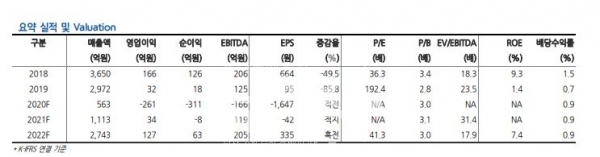

김현용 현대차증권 연구원은 "3분기 실적 전망은 매출액 41억원으로 전년동기 대비 -94.1%, 영업적자는 85억원을 기록할 것으로 보인다"라며 "선제적 비용 절감 및 정부 보조금 수령을 내년 1월까지로 연장함에 따라 비용 구조는 최소한 4분기까지 슬림하게 가져갈 전망"이라고 말했다.

이어서 김 연구원은 "다만, 내년 상반기까지도 업황 회복이 어려운 점을 감안할 때 분기 50~80억원 가량 영업적자 상태는 지속될 것으로 예상된다"라며 "3분기 영업지표에서 총송객수는 2963명, 패키지 송출객수는 분기 100명 미만의 극한상태"라고 덧붙였다.

코로나19 여파로 부진이 내년 상반기까지는 이어질 거라는 전망이 나오면서 모두투어로서는 당장 살얼음판을 걸을 수밖에 없는 모습이다.

다만 유동성 위기에 대해서는 극복 가능한 수준이라는 분석도 나온다.

김 연구원은 "모두투어의 상반기말 현금(당기금융자산 포함)은 829억원으로 총차입금 807억원을 상회하면서 유동성이나 재무구조에선 현재로서 우려가 없다"라며 "여기에 여행수요가 죽은 것은 아니나 기다림 외 해법이 없는상태"라고 평가했다.

끝으로 김 연구원은 "해외여행 빙하기가 장기화로 가고있어 매분기 50억원 가량의 적자라면 2년정도 버티기 모드는 가능하지만 재무구조는 악화될 것"이라며 "때문에 역사적 저점 밸류에 근접해 있다는 이유만으로 매수 후 반동 트리거를 기다리는 전략은 구사하기 힘들다"고 밝혔다.

현대차증권은 모두투어에 대해 투자의견 보유 및 목표주가 1만 5000원을 제시했다.

관련기사

- [뉴스락 주식네비 10월26일] 현대미포조선, 수주 부진·이례적 저평가…‘접근 가능한 종목’

- [뉴스락 주식네비 10월22일] 두산퓨얼셀, 3분기 실적 기대치에 부합…시장확대 및 중장기 성장전략 기대

- [뉴스락 주식네비 10월21일] 제일기획, 코로나19에도 불구하고 '안정적인 3분기 실적' 기록

- [뉴스락 주식네비 10월 20일] GS건설, 3분기 영업익·신규수주 등 실적 양호...내년 전망도 '방긋'

- [뉴스락 주식네비 10월19일] 엔씨소프트, 리니지2M 매출 하락에도 11월 성수기 기대

- [뉴스락 주식네비 10월15일] 롯데하이마트, 3분기 기대치 상회한 호실적 기록할 전망

- [뉴스락 주식네비 10월12일] 카카오, 상승세 아직 안 끝났다

- [뉴스락 주식네비 10월8일] 대우건설, 주택부문 중심 실적 성장세 기대

- [뉴스락 주식네비 10월6일] 풍산, 美 바이든 지지율 상승에 탄약수요 증가 전망...전기동·방산 '방긋'

- [뉴스락 주식네비 10월5일] 한솔케미칼, 주가 단기 하락…지금이 기회

- [뉴스락 주식네비 9월28일] 한국가스공사, 그린뉴딜 관련주 이전에 실적부터 개선해야

- [뉴스락 주식네비 9월24일] 효성화학, 하반기 실적 개선세 전망…수소 판매단가 상승으로 추가적 이익 기대

- [뉴스락 주식네비 9월22일] 위기의 CGV, 비용 효율화·유상증자 등 노력에도 '역부족'

- [뉴스락 주식네비 9월21일] 현대모비스, 중장기 외형 성장 잠재력 주목하라

- [뉴스락 주식네비 9월17일] CJ ENM, 3분기 견조한 실적 거둘 전망

- [뉴스락 주식네비 9월15일] 비에이치, 5G 케이블 납품·북미 고객사 출하량 증가로 '양호'

- [뉴스락 주식네비 9월 14일] HDC현대산업개발, 아시아나 노딜 기업가치 재평가 필요

- [뉴스락 주식네비 9월10일] 고려아연, 금속가격 상승에 3분기 실적 개선 전망