[뉴스락] 국내 3대 통신사 LG유플러스(032640)가 경쟁사 중 가장 양호한 성장 전망이 나오고 있다.

19일 DB금융투자에 따르면 LG유플러스는 올해 3분기 매출액과 영업이익에서 시장 기대치와 부합하는 실적이 예상되고 있고 디즈니플러스 계약 등으로 긍정적인 전망이 이어지고 있다.

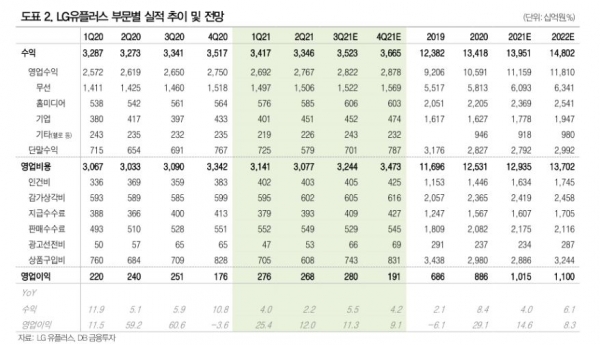

DB금융투자는 LG유플러스의 올해 3분기 추정 매출액에서 3조 5233억 원(전년동기 대비 +5.5%), 영업이익 2796억 원(전년동기 대비 +11.3%) 수준으로 시장 기대치에 부합할 것으로 예상했다.

신은정 DB금융투자 연구원은 "LG유플러스의 무선서비스 수익은 3사중 가장 양호한 성장률이 전망된다"라며 "5G 가입자 핸드셋 전환율이 36%에 달할 것으로 추정되고 MVNO 가입자 수혜로 LG헬로 유플러스망 가입자 확대도 예상된다"고 설명했다.

MVNO(Mobile Virtual Network Operator)는 주파수를 보유하고 있는 이동통신망사업자(MNO)로부터 설비를 임대해 독자적인 이동통신서비스를 제공하는 가상이동통신망사업자를 말한다. 이른바 '알뜰폰'으로 불린다.

이처럼 LG유플러스는 MVNO 가입자 수혜와 더불어 4분기 아이폰13 출시, IPTV의 디즈니 플러스 런칭 효과와 비용 안정화로 양호한 실적이 전망되고 있다.

이와 관련해 신 연구원은 "안정적인 본업 성장에도 불구하고 주가가 그동안 관심 받지 못했지만 안정적인 무선 수익과 디즈니 플러스 IPTV 독점계약으로 홈미디어 부문 성장이 긍정적 투자 포인트"라며 "타사 대비 낮은 주가 상승률, 배당을 통한 주주환원 확대 의지 등을 고려해 투자 포인트가 많다"고 분석했다.

※ 본 기사는 증권사 리포트를 바탕으로 작성됐으며, 투자 참고용입니다.