[뉴스락] 실적 부진을 거듭하고 있는 화장품 ODM 전문 기업 코스맥스의 올해 4분기 실적 및 내년 영업적자 축소가 예상·기대되고 있다.

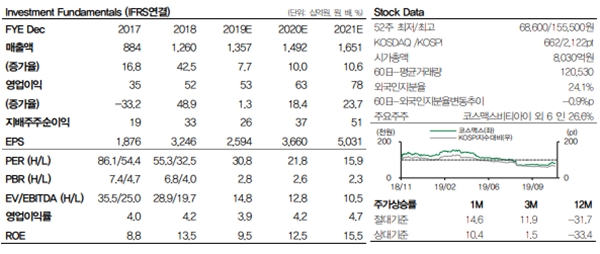

14일 업계에 따르면 코스맥스는 올해 3분기 연결기준 매출 3175억원(+0.9%YoY), 영업이익 104억원(-21.6%YoY)으로 지난 분기에 이어 낮아진 시장 기대치를 다시 하회했다.

국내법인 매출 역시 전년동기대비 2.5% 증가하는 데 그쳤고, 중국 상해법인 매출이 20.7%YoY 감소해 전분기에 이어 실적 부진이 지속됐다.

박현진 DB금융투자 연구원은 “부분 자동화나 생산직 간접인력의 숙련도 향상 등 비용 절감 노력에도 중국 상해법인 매출 감소에 따른 손실이 도드라졌다”면서 “온라인 채널의 신규 바이어향 매출이 일부 반영됐다고 하지만 전사 매출 성장을 견인하기에 아직 부족한 듯 보인다”고 말했다.

박 연구원은 이어 “다만 광저우는 온라인 바이어 확보와 공급 제품군의 확대로 68%YoY 매출 성장했고, 미국과 인도네시아법인도 YoY, QoQ 매출 성장이 꾸준하다”고 덧붙였다.

아직 남은 올해 4분기 매출 성장률은 개선 추세다.

박 연구원은 “4분기는 중국 광군절을 맞아 상해법인에서 물량 공급이 늘어나고 있고, 이에 따라 전분기보다 매출 성장률이 개선될 수 있을 것으로 전망된다”면서 “미국법인과 인도네시아법인의 매출 성장이 견조해 신규 제품 공급에 따른 매출 증가로 예상보다 이익 기여가 빨라질 수 있을 것으로 기대해본다”고 말했다.

박 연구원은 이어 “올해 미국법인 영업적자 90억원 내외 예상되며 누월드에서 40억원 내외 영업적자 예상되는데 작년과 비교하면 적자 축소 중이고, 내년에도 글로벌 바이어들의 물량 공급으로 매출 증대에 따른 큰 폭의 영업적자 축소를 예상한다”면서 “2020년에는 그간의 비용 절감 노력이 낮아진 이익 베이스로 화답할 것이며, 온라인 신규 고객사 추가로 물량 증대가 본격화된다면 자연히 국내와 중국법인의 매출 성장률도 개선될 것으로 전망한다”고 말했다.

끝으로 박 연구원은 “실적 추정치 하향 및 목표 밸류에이션 조정으로 목표주가도 10만원으로 하향하고, 시장 환경 변화에 대응 중으로 성장기에서 성숙기 사이클로 넘어가면서 과거에 당연시되던 고밸류가 부담스럽게 느껴질 수도 있어 보인다”면서 “내년 성장률을 감안하면 현 주가가 바닥이라고 보여지지만 시간을 갖고 신규 바이어들의 수주 상황을 좀더 체크해 볼 필요도 있다는 판단”이라고 말했다.