[뉴스락] 신세계가 오프라인 마켓 침체 국면에도 백화점 사업을 앞세워 수익성 개선이 전망된다.

6일 차재헌 DB금융투자 연구원은 “백화점의 경우 관리기준 총매출은 10월 +6.5%성장에 그쳤지만 날씨 영향 등으로 11월에는 두자릿수 성장을 회복하고 있는 것으로 추정한다”면서 “카테고리별로는 여전히 명품 매출 성장이 두드러지고 있으며 이러한 현상은 당분간 지속될 전망”이라고 말했다.

백화점 주력 점포가 대부분 도심중심 지역에 위치하며 체험형 쇼핑몰 형태의 대형점 비율이 높은 상태다. 차 연구원은 이러한 선제적 MD개편이 경쟁사 대비 높은 기존점 성장률을 지속하게 할 것이라고 분석했다.

이어 차 연구원은 “3분기 나타났던 백화점 부문의 판촉비 절감 효과는 인천점 폐점 효과도 있었지만 경쟁사 대비 높은 기존점 성장률을 근간으로 하고 있다”면서 “전사적으로 판촉 행사비를 축소해도 매출 성장이 잘 나오고 있는 상황이며, 내년에도 판관비용 안정에 따른 백화점 부문의 수익성 개선 효과가 지속될 것으로 추정한다”고 말했다.

3분기 계절적 성수기에 따른 면세점 부문의 경쟁비용 지출이 있었으나 4분기에도 면세점 부문의 성장세가 지속되고 있으며, 이밖에 신세계인터네셔널, 동대구점의 성장과 수익성 개선에도 별다른 특이 사항이 없고 까사미아 적자는 시장의 예상 수준에서 크게 벗어나지 않을 것으로 차 연구원은 전망했다.

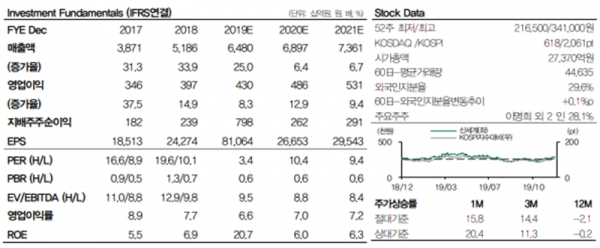

차 연구원은 “4분기 연결기준 영업이익은 17%YoY(전년비)개선된 1565억원으로 컨센서스(1549억원) 수준에서 형성될 것으로 추정한다”면서 “백화점은 점포 경쟁력과 MD측면에서 경쟁사 대비 탁월한 성장세를 지속하고 있고, 면세점 시장에서 신세계의 시장지위는 따이거 규제, 정부 규제, 미중 무역분쟁 불확실성 등에 대한 우려에도 불구하고 더욱 견고해졌다”고 말했다.

이어 “전사업 부문에서 나타나고 있는 양호한 펀더멘탈 개선 상황과 시장지배력 상승을 반영해 2020년 추정실적을 소폭 상향하고 목표주가를 37만원으로 상향한다”면서 “목표주가는 SOTP방식으로 산출했으며(백화점/면세점 Target P/E 11배 적용), 이는 2020년 실적 기준 P/E 13.9배에 해당한다”고 덧붙였다.