[뉴스락] 의약품 제조업체 종근당의 장남의 성관계 영상에 대해 법원이 구속영장을 기각한 가운데, 종근당의 1분기 호실적 전망이 나왔다.

6일 NH투자증권에 따르면 종근당은 만성질환 의약품 중심 포트폴리오로 코로나19로 인한 병원 및 약국 방문 빈도 감소에도 크게 영향을 받지 않을 거라며 판관비 감소를 더불어 호실적을 전망했다.

구완성 NH투자증권 연구원은 "고지혈, 고혈압 등 만성질환 치료제의 처방은 환자가 1~3개월치 약을 미리 처방 받기 때문에 상대적으로 코로나 19사태로 인한 영향에서 자유롭다고 판단된다"라며 "다만 사태 장기화에 따른 경기 침체로 의약품 수요 또한 감소할 가능성이 있어 하반기 실적 추정을 보수적으로 적용해 연간 EPS를 8.9%하향 조정한다"고 말했다.

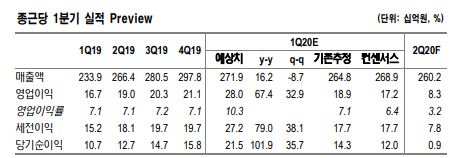

NH투자증권은 종근당의 1분기 개별 매출액을 2719억원(+16.2% YoY), 영업이익 280억원(+67.4% YoY, 영업이익률 10.3%)으로 추정했다.

구 연구원은 "아토젯(고지혈) 148억원(+20.0% YoY), 자누비아(당뇨) 351억원(+16.2% YoY), 이모튼(자가면역) 86억원(+15.0% YoY) 등 주여 처방의약품 매출의 성장이 전망된다"라며 "또한 라니티딘 사태로 케이캡(위식도 역류질환)의 매출 고성장, 프롤리아(골다공증) 신제품 효과 지속 등에 기저효과까지 더해 견조한 탑라인 성장이 지속 될 것"이라고 설명했다.

끝으로 구 연구원은 "코로나19 영향으로 영업활동 위축 및 판관비 감소해 R&D비용 증가 불구 판관비율은 1.3%p 감소를 예상한다"라며 "동사에 대한 목표주가를 10만원(기존 12만 5천원)으로 하향 조정하나 투자의견 BUY를 유지한다"고 덧붙였다.