[뉴스락] 녹십자의 2분기 별도 추정 매출 실적이 소폭 하회할 거란 전망이 나왔다.

21일 관련 업계 및 KTB투자증권에 따르면 의약품 제조 및 판매업체 녹십자가 2분기 별도 매출액이 연결 실적 기준 컨센서스를 소폭 하회할 것으로 전망되고 있다.

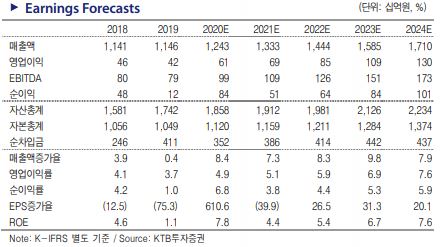

이혜린 KTB투자증권 연구원은 "녹십자의 2분기 별도 추정 매출액은 3015억원으로 전년대비 FLAT이 예상되고 영업이익은 164억원으로 9%가량 감소될 것으로 보인다"라며 "녹십자으 남반구 PAHO 독감백신 수출 실적이 1분기에 선반영된 가운데 수두백신 수출 선적 지연으로 연결실적 기준 컨센서스가 소폭 하회할 것으로 전망된다"고 설명했다.

다만, KTB투자증권은 녹십자의 하반기 실적에 대해 독감백신 및 수두백신 호조로 긍정 전망했다.

이 연구원은 이에 대해 "녹십자는 하반기 독감백신과 수두백신 실적 호조 전망으로 목표가를 15만원에서 19만원으로 상향한다"라며 "2분기에는 예상보다 부진하나 3분기에 크게 회복될 전망이다"라고 밝혔다.

또, 이 연구원은 "캐나다 퀘백주 혈액제제 생산공장인 GC BT(100만 리터)와 미국에서 혈액원을 운영하고 있는 GC AM을 스페인 혈액제제 기업인 Grifols에 9월말까지 일괄매각 할 예정"이라며 "관계기업 투자손실 축소와 누적 결손금 환입으로 연결 순이익은 700억 증가 예상으로 단기 재무적 효과에 긍정적"이라고 평가했다.

다만, 매각 이후에도 일정기간 동안 GC AM로부터 혈장을 공급 받을 계획이고 향후 북미 수출 혈액제제 생산의 경우 국개 오창공장(140만리터)으로 일원화 될 전망이다.

끝으로 이 연구원은 "전일 장마감 후 공시된 해외 관계사 매각에 따른 실적 영향 및 독감백신 실적 특수가 기대되는 하반기 추정 실적 상향을 통해 목표주가를 조정한다"라고 밝혔다.