![CJ ENM CI. [뉴스락]](https://cdn.newslock.co.kr/news/photo/202202/53440_48826_3549.jpg)

[뉴스락] CJ ENM(035760)이 지난해 4분기 영업이익이 크게 하회했으나 기대감이 크게 줄지는 않는 모습이다.

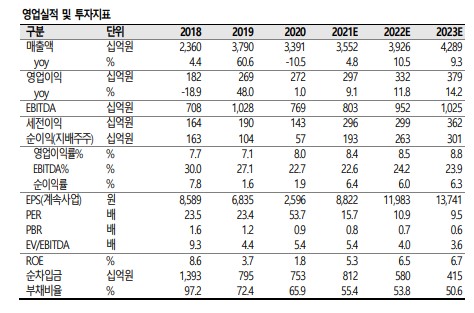

24일 SK증권에 따르면 CJ ENM은 지난해 4분기 매출액 9950억 원(전년동기 대비 +5.4%), 영업이익 296억 원(전년동기 대비 -66.3%), 순이익 189억 원(흑자전환)을 기록하면서 시장 기대치에는 미치지 못했다.

남효지 SK증권 연구원은 "인센티브 지급에 따라 일회성 비용이 크게 증가해 미디어, 영화 사업부문이 손실을 기록했다"라며 "다만, 커머스 OP 294억 원, 음악 부문은 일본 사업 성장으로 OP 192억 원을 기록했다"고 설명했다.

그러면서 "TV 광고 매출액이 6.5% 하락했으나 콘텐츠 판매가 견조했고 디지털 매출의 고성장세도 지속됐다"라며 "음악사업도 3분기에 이어 자체 아티스트 활동 확대로 영업이익률 19.5%를 기록했다"고 덧붙였다.

SK증권은 CJ ENM에 대해 올해는 실적에 있어서는 이익이 소폭 하락한 전망치를 내놨는데, 이유는 미디어 사업의 비용 증와 콘텐츠 비용의 투자 증가 등 때문이다.

남 연구원은 "올해 CJ ENM의 감익을 제시했던 주 원인은 미디어 부문의 8600억 가량의 제작비 증가때문"이라며 "올해 티빙은 오리지널 콘텐츠 제작에 2000억 이상 집행할 계획인데, 이는 기존 목표 대비 늘어난 수치"라고 분석했다.

그러면서 "올해부터 본격적인 글로벌 진출을 계획하고 있기 때문에 양질의 콘텐츠 제작은 필수"라며 "올해는 라인과 손을 잡고 일본, 대만에 진출하며 글로벌 스트리밍 플랫폼의 도약을 준비하는 단계로, 연말기준 가입자 450만명 달성이 가능할 것으로 보인다"고 전망했다.

끝으로 남 연구원은 "미디어 사업의 중장기 성장성에 대해서는 동의하지만 올해는 콘텐츠에 대한 투자가 크게 증가하는 시기로 목표주가는 20만원으로 하향 조정한다"고 밝혔다.

※ 본 기사는 증권사 리포트를 바탕으로 작성 됐으며, 투자 참고용입니다.