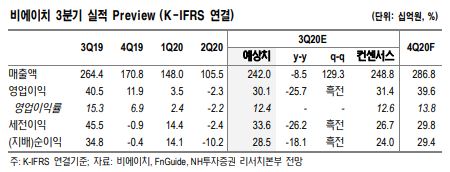

[뉴스락] 전자제품 필수부품을 생산하는 비에이치가 북미 고객사에 대한 출하량 회복 등으로 양호한 실적을 기록할 것으로 전망됐다.

15일 관련 업계 및 NH투자증권에 따르면 비에이치가 코로나19 영향으로 플래그십 스마트폰 판매 둔화 등 올해 실적이 예상보다 저조한 상황속에서 고객사 판매 회복을 통해 최대 실적을 거둘 것이라는 전망이 나왔다.

이규하 NH투자증권 연구원은 "2020년 비에이치의 실적하향 주요 원인은 코로나19 영향으로 고객사 플래스십 스마트폰 판매가 둔화됐다"라며 "또 마진이 비교적 낮은 중저가 스마트폰 확대를 고려해 이익률을 소폭 하향 조정했다"라고 설명했다.

다만, 2021년의 경우 고객사 출하량 확대, 5G 안테나 케이블 납품이 본격화 될 것이라는 분석이다. NH투자증권은 비에이치의 기존 대비 매출액 21.9%, 영업이익 7.8% 상향 전망했다.

이 연구원은 "신규사업인 5G 안테나 케이블 FPCB도 중장기 성장성에 긍정적으로 작용할 전망"이라며 "관련 매출이 2020년 약 233억원에서 2021년에 1118억원(+380%, YoY), 2022년 2592억원(+132%, YoY)을 기록하며 고성장 할 것이 기대된다"고 말했다.

이외에도 국내 고객사가 아닌 북미 스마트폰 업체 등 퀄컴 4세대 밀리미터파(초고주파, mmwave) 모뎀 탑재 가능성이 높은 업체들은 비에이치의 안테나케이블 FPCB 사용 가능성이 높다는 평가다.

이 연구원은 "비에이치 본업의 경우 북미 고객사 5G 스마트폰 출시, 폴더블 스마트폰 시장 확대로 양호한 성장세를 기록할 것"이라며 "특히 고객사 OLED 디스플레이 채택 모델 출하량 확대로 FPCB 물량도 2021년엔 10.5% 가량 증가할 것으로 보인다"고 전망했다.

끝으로 이 연구원은 "비에이치에 대한 투자의견 Buy를 유지하고 목표주가를 3만원으로 상향한다"라며 "관련 사항들을 통해 고객사 판매회복은 물론 5G 안테나 케이블의 경우 외형성장을 견인할 것으로 기대된다"고 말했다.