[뉴스락] 2022년 카드사는 파란만장한 한 해를 보냈다.

상반기 코로나19 거리두기 해제로 소비자가 거리로 쏟아졌고 소비심리 상승으로 인해 카드사들도 전반적으로 우수한 성적표를 받았다.

그러나 상반기와는 달리 하반기에 접어들며 세계적인 경기침체와 인플레이션 심화로 기준금리가 오르자 카드사들의 사정도 달라졌다. 기준 금리가 지속적으로 올라 여전채 금리가 널뛰고 자본 조달비용이 증가했다.

뿐만 아니라 서민 지갑과 직결돼있는 업계 특성상 금융당국의 압박도 받았다. 특히 지난 7월 이복현 금감원장과 여전업 CEO와의 간담회에서 리볼빙 수수료 등 여러 방면에서 요구사항을 제시하는 등의 압박을 받기도했다.

각종 변수가 도사린 하반기를 보낸 카드업계의 2022년을 <뉴스락>이 돌아본다.

![(왼쪽 상단부터) 임영진 신한카드 대표, 김대환 삼성카드 대표, 이창권 KB국민카드 대표, 조좌진 롯데카드 대표, 정태영 현대카드 대표, 김정기 우리카드 대표, 권길주 하나카드 대표, 최원석 비씨카드 대표. 각 사 제공 [뉴스락]](https://cdn.newslock.co.kr/news/photo/202212/63407_57053_514.jpg)

코로나19 거리두기 해제...상반기 실적 호조

금융감독원 '2022년 상반기 신용카드사 영업실적(잠정)'에 따르면 상반기에는 8개 카드사의 실적이 전반적으로 성장했다. 2022년 상반기 기준 8개 카드사 순이익은 1조 6243억원으로 지난해 1조 4944억원 보다 1299억원 증가했다.

특히 신용카드 발급매수도 2022년도 6월 말 기준 1억 2081만 매로, 지난해 말 기준 1억 1769만 매 대비 312만매 증가했다. 카드구매 이용액도 올해 상반기 신용·체크카드 이용액이 516조원으로 지난해 상반기 이용액인 462조 6000억원 대비 53조 4000억원 증가했다.

신용카드 발급매수가 늘어난 만큼 신용카드 이용액도 증가했다. 올해 상반기 신용카드와 체크카드 이용액은 516조원으로 지난해 상반기의 462조 6000억원 대비 53조 4000억원 증가했다.

그 중 신용카드의 사용액이 지난해의 375조 2000억원에서 50조 8000억원 증가한 426조원으로 나타나 카드사 호실적의 견인차 역할을 했다.

카드사가 지난해보다 좋은 성적표를 받아든 것은 카드 사용액 증가에 따른 할부카드수수료 수익증가와 가맹점 수수료 수익이 증가함에 따른 것으로 보인다.

다만 기준금리 인상으로 인해 이자비용이 증가하고 코로나19 거리두기 해제 등으로 인한 판관비도 함께 증가했다.

금융당국, 설상가상 압박 심화

![이복현 금감원장이 지난 7월 열린 여전사 CEO와 간담회에서 발언하고 있다. 금융감독원 제공 [뉴스락]](https://cdn.newslock.co.kr/news/photo/202212/63407_57061_4534.jpg)

상반기 카드업계는 소비상승으로 훈풍이 불었지만 하반기에 들어서 금융당국의 압박이 본격적으로 시작됐다. 3고 시대(고금리·고물가·고환율) 등 금융환경 악화에 따른 잠재부실이 현실화 될 가능성이 있다고 판단했기 때문이다.

지난 7월 이복현 금감원장은 여전사와의 간담회 자리를 가져 여전사 CEO들과 현안에 대해 의견을 나눴다. 간담회에서 이 금감원장은 여전사의 자금조달 문제를 거론하며 유동성 관리 강화를 주문하는 한편 금리인하 요구권 제도 활성화와 금리인하를 당부했다.

특히 리볼빙에 대해서는 강한 압박에 나섰다. 금융당국은 간담회자리에서 리볼빙에 대해 주의 할 것을 요구했고, 이어 8월에는 '신용카드 결제성 리볼빙 서비스 개선 방안'을 발표했다.

금융위원회는 소비자가 리볼빙 서비스의 특성을 충분히 이해한 후 계약을 체결할 수 있도록 설명의무를 강화하고, 수수료율의 안내와 공시 강화를 요구했다.

또 리볼빙 텔레마케팅을 제한하고 건전성 기준 강화 등을 통해 리볼빙을 건전하게 이용할 수 있도록 유도해야 한다는 내용을 담았다.

리볼빙은 일부 결제금액을 이월해 납부하는 서비스다. 당장의 부담을 덜어줄 수 있는 점은 장점으로 꼽히지만 법정 최고금리인 20%에 가까운 금리의 수수료를 적용하고 있어 차주의 이자부담을 늘릴 수 있다.

특히 취약 차주가 리볼빙을 이용할 경우높은 이자를 감당하지 못해 금융 상황이 악화될 가능성이 있다.

한편 리볼빙 잔액이 올해 최대치로 급증해 금융당국이 우려를 표하고 있는 가운데, 11월 말 기준 리볼빙 이월 잔액의 증가세도 계속되고 있다. 지난 11월 말 기준 결제성 리볼빙 이월잔액은 약 7조 2105억원으로 전달 대비 1.97%가 증가했다.

업계 관계자는 "금감원장 교체 주기마다 반복되는 일"이라면서 "특별한 압박은 느끼지 못한다"고 밝혔지만 금감원의 압박이 경제침체, 금리인상이 겹치며 하반기 실적에 영향을 미친 것으로 보인다.

롯데카드 인수전...하나금융 깜짝 등장

![롯데카드 본사. 롯데카드 제공 [뉴스락]](https://cdn.newslock.co.kr/news/photo/202212/63407_57062_4544.jpg)

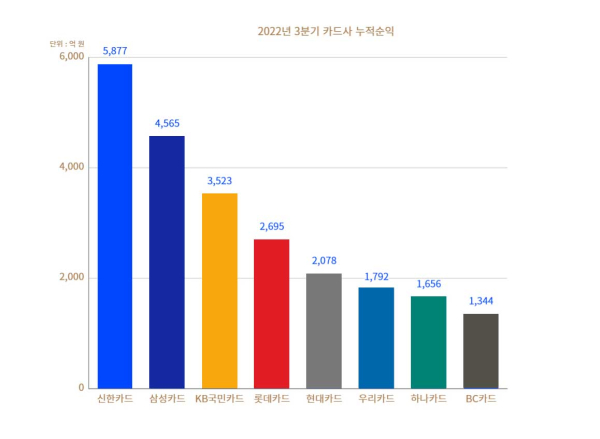

3분기 당기순이익 4위의 기염을 토한 롯데카드의 새로운 주인 찾기도 2022년 카드업계를 달궜다.

롯데카드는 지난 2019년 금산분리 원칙에 따라 롯데그룹의 품안에서 나왔다. MBK파트너스는 1조 3819억원에 롯데카드의 새로운 주인이 됐고 '로카'를 기반으로 실적을 향상시켰다. 매각 3년차인 올해 MBK파트너스는 본격적으로 롯데카드 매각을 추진했다.

그러나 당초 롯데카드의 매각가로 예상됐던 3조원대의 규모가 시장의 평가금액과 차이가 있어 매각 절차가 쉽지않았다. 이에 MBK파트너스는 계열사 쪼개기 매각으로 몸집 줄이기에 나섰다.

여신업계에 따르면 지난 6일 MBK파트너스는 로카모빌리티 매각을 위한 본입찰을 실시했다.

이외에도 업계 일각에서는 롯데파이낸스베트남을 분할 매각해 몸집을 최대한 줄여 매각을 할 것이라는 추측도 나오고 있다.

지난 9월 롯데카드 인수전에 뛰어들 것이라고 예측되던 KT와 우리금융그룹 대신 하나금융그룹이 예비입찰에 참여하며 판세가 바뀌었다. 여신업계는 지난 2019년 롯데카드 인수전에서 고배를 마신 하나금융그룹이 이번에는 입찰에 참여해 하나카드에 힘을 보탤 것이라고 예측하고 있다.

한편 롯데카드 예비입찰에 참여한 하나금융그룹의 하나카드는 3분기 누적순익이 지난해 동기 대비 하락했다.

이에 하나금융그룹은 임원후보추천위원회를 열어 차기 사장으로 이호성 하나은행 영업그룹 총괄 부행장을 추천했다.

플레이트 디자인 다각화 등 MZ를 위한 노력

![KB국민카드가 청소년 전용 선불카드 ‘KB국민 리브 Next카드’를 출시했다. KB국민카드 제공 [뉴스락]](https://cdn.newslock.co.kr/news/photo/202212/63407_57075_541.jpg)

카드업계는 자금조달비용 상승으로 수익 다각화를 노리는 한편 MZ세대를 겨냥한 카드를 선보이며 신고객 유치에 나섰다. 금융감독원의 2022년 상반기 신용카드사 영업실적(잠정)에 따르면 2022년 상반기 신용카드 발급매수는 1억 2081만매 인 것에 비해 체크카드는 1억 548만매에 그쳤다.

신용카드의 발급매수는 증가했으나 체크카드의 발급매수는 지난해 대비 감소하는 모습을 보이며 체크카드의 주 고객인 MZ세대가 실물카드 대신 각종 간편결제를 이용하며 발급매수가 예전만 못하다는 분석이다.

이에 카드사들은 MZ세대 맞춤 디자인과 혜택으로 발길을 돌리려는 노력을 하고있다.

하나카드는 일러스트레이터 그림비 작가와의 콜라보한 내맘대로 쁨 카드를 출시하고 신한카드는 인기 캐릭터 '최고심'과 협업을 통해 신한카드 핏 최고심 에디션을 선보였다. 또 우리카드에서 출시한 NU오하첵 카드는 일러스트레이터 다이노탱의 캐릭터를 카드 플레이트에 담았다.

디자인을 스스로 선택하는 DIY카드도 출시됐다. KB국민카드는 다꾸, 폰꾸 등 MZ세대에서 스스로 꾸미는 문화인 DIY를 카드 플레이트 디자인에 적용했다. KB국민카드가 출시한 리브NEXT카드는 각종 혜택과 더불어 자신의 취향대로 카드를 꾸밀 수 있게 선택권을 부여했다.

디자인 요소뿐만 아니라 상업자 표시 신용카드인 PLCC도 다양화됐다. 다양한 콜라보레이션으로 카드를 출시하고 있는 현대카드는 텍슨 현대카드 던파, 야놀자 카드 등을 출시하며 고객 맞춤 혜택 카드로 고객 유치에 나섰다.

다만 PLCC시장이 커지며 우려의 목소리도 나왔다. 유의동(국민의 힘)의원이 금감원으로부터 제공받은 정보에 따르면 지난해 8월 기준 435만장에서 지난 7월 기준 621장으로 급증해 PLCC시장이 과열양상을 띄고있는 것으로 밝혀졌다.

유 의원은 "PLCC같은 경우 카드사 입장에서는 브랜드 충성고객을 흡수해 좋지만 제휴브랜드에 대한 검증이 부족할 경우 피해가 고스란히 고객의 몫이 된다"며 금융당국의 관리감독을 요구했다.

금리인상에 따른 자금 조달 악화...내년에도 험로 예상

![한국은행 기준금리 변동추이. 한국은행 제공 [뉴스락]](https://cdn.newslock.co.kr/news/photo/202212/63407_57074_5947.jpg)

2022년의 금리인상은 카드업계에도 직접적으로 영향을 끼쳤다. 카드사의 경우 수신업무를 수행하고 있지 않기 때문에 사업에 필요한 자금 대부분을 여신전문금융채권(여전채)로 조달한다.

기준금리가 오르며 여전채의 금리도 직격타를 맞아 여신전문금융채권 AA+ 3년물 발행 금리가 2022년 1월 기준 2%대에서 급등해 지난 11월에는 6%대를 넘어섰고, 15일 기준 5%대를 기록했다.

자금조달 비용이 증가하자 상반기 호실적을 보였던 카드사들의 실적도 하락했다. 2022년 3분기 8개 카드사의 누적 당기 순이익은 지난해 3분기 대비 하락한 2조 3530억원을 기록했다.

한국신용평가에 따르면 올해 상반기 카드채 잔액 73조원 중 45%인 33조원이 내년 중 만기가 도래한다. 채권 시장이 얼어 붙어 자금 조달이 쉽지 않자 신용카드사들은 새롭게 채권을 발행하는 대신 만기가 도래하는 채권들을 처리하는 것에 집중 할 것이라는 전망이 나온다.

올해 뿐만 아니라 내년이 더 걱정이라는 업계의 우려섞인 목소리도 나온다. 미국이 지난 15일 기준금리를 한차례 더 올리며 우리나라와의 금리 차가 역대 최대를 기록했다. 이에 우리나라도 내년 역시 금리인상의 기조를 유지할 것으로 예측되는 가운데 카드사들의 자금 조달도 난항이 예상된다.

한국기업평가 하현수 연구원의 보고서에 따르면 신규발행금리와 만기도래금리 간 차이가 높은 수준으로 유지될 것으로 예상되며, 2023년 만기도래 차입부채 규모도 부담해야 하는 상황이 발생해 이자비용이 크게 증가할 것이라는 전망이다.